ROLLEN EN DOELEN VAN HET GRONDBELEID

Het grondbeleid van Sittard-Geleen ondersteunt de gemeente in haar regierol bij het realiseren van maatschappelijke opgaven.

De drie hoofddoelen van het grondbeleid zijn:

- Richting geven aan de inzet van grondbeleid om maatschappelijke ambities waar te maken.

- Inzicht geven in de haalbaarheid van ruimtelijke initiatieven via een integrale beoordeling van maatschappelijke, financiële, juridische en uitvoeringsaspecten.

- Kaders bieden voor een consistente en uitlegbare uitvoering van ruimtelijke keuzes.

Deze drie doelen vormen samen de kern van ons situationeel grondbeleid: steeds de juiste rol kiezen op het juiste moment. Het grondbeleid is nauw verbonden met de processtappen die elke gebiedsontwikkeling doorloopt. Wat is de reden om alle tekst hieronder te benoemen in een jaarrekening? Dit is inhoud van beleid en hierbij kan worden verwezen naar het grondbeleid (link).

Actuele prognose van de resultaten van de totale grondexploitatie

In onderstaande paragraaf worden de resultaten voor 2025 toegelicht.

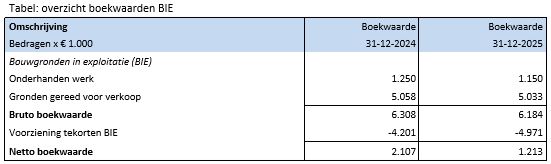

BOUWGRONDEN IN EXPLOITATIE – BOEKWAARDEN EN VERLIESVOORZIENINGEN

De boekwaarde van de bouwgronden in exploitatie is het geïnvesteerde vermogen, ofwel het saldo van de gerealiseerde kosten en opbrengsten. Op basis van het BBV plaatst de gemeente de boekwaarden van de grondexploitaties op de balans. Deze boekwaarden moeten worden terugverdiend door toekomstige opbrengsten uit grondverkoop. Als (uit de actualisatie) blijkt dat dit niet mogelijk is, moet een voorziening worden getroffen om het verlies op te vangen. De kosten, opbrengsten en eventueel getroffen voorzieningen komen tot uitdrukking op de balans onder de post ‘voorraden’.

De bruto boekwaarde van de bouwgronden in exploitatie bedraagt in totaal € 6,2 mln. per 31-12-2025. De getroffen voorziening voor geprognosticeerde verliezen bedraagt € 5 mln. De netto boekwaarde (=bruto boekwaarde minus voorzieningen) bedraagt derhalve € 1,2 mln.

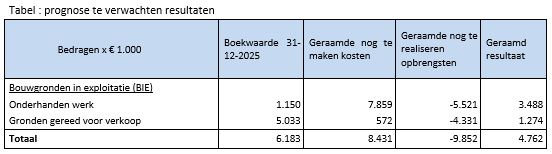

ONDERHANDEN WERK, GRONDEN IN EXPLOITATIE – RESULTAAT

Het geprognosticeerde resultaat van de bouwgronden in exploitatie bestaat uit het saldo van boekwaarden plus nog te maken kosten minus de nog te realiseren opbrengsten.

Het geprognosticeerde totale (eind)resultaat bedraagt € 4,8 miljoen negatief. Zoals eerder beschreven is voor de projecten met een voorzien tekort een bedrag in de voorziening tekorten BIE opgenomen. Hiernaast wordt door middel van een risicoanalyse de benodigde risicobuffer berekend. Op basis van waardering-, markt- en organisatierisico wordt deze benodigde risicoreserve (= de algemene reserve bouwgrondexploitatie) bepaald. Ook wordt verwezen naar de systematiek van het weerstandsvermogen.

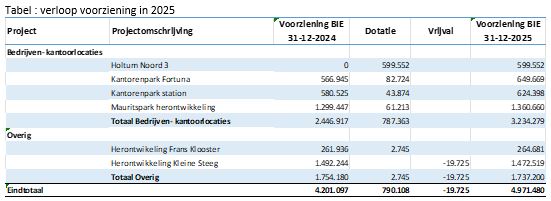

Voorziening bouwgrondexploitatie in exploitatie (BIE)

Conform de voorschriften van het BBV moet voor de te verwachten tekorten in de grondexploitaties een voorziening worden getroffen. In onderstaande tabel is de ontwikkeling van de voorziening in 2025 inzichtelijk gemaakt. Voor een verdere toelichting van de voorziening wordt verwezen naar de jaarrekening grondexploitaties 2025.

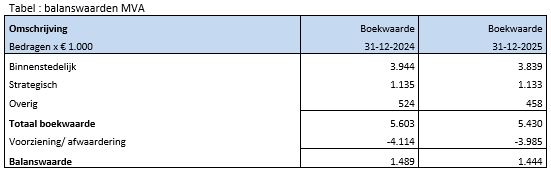

STRATEGISCHE GRONDEN ALS MATERIEEL VAST ACTIEF (MVA)

Onder de oude regelgeving van het BBV was er sprake van “niet in exploitatie genomen gronden” (NIEGG). De categorie NIEGG is afgeschaft en dat betekent dat de gronden niet meer onder de “voorraden”, maar onder de “materiële vaste activa” (MVA) moet worden gerubriceerd. Hieronder vallen bijvoorbeeld de gronden van de ESCS locatie en de MLK locatie in Geleen. De balanswaarde wordt bepaald door de boekwaarde van de aangekochte locatie te corrigeren met een voorziening voor een (mogelijke) afwaardering van de grond door de uiteindelijke invulling/functie van het gebied.

Risicomanagement

Financiële risico’s in een gebiedsontwikkeling kunnen vanwege de complexiteit, de omvang van de investeringen en de lange doorlooptijd aanzienlijk zijn. Met goed risicomanagement kunnen we de impact van de risico’s zo klein mogelijk houden. Risicomanagement is het proces van identificeren en beheersen van risico’s. Dit is geen eenmalige exercitie. Het in beeld krijgen, monitoren, beheersen en verantwoorden van en over risico’s is een dynamisch en interactief proces, dat we monitoren via het traject van de Planning & Control cyclus. Hoe we de risico’s bepalen en hoe we daarmee omgaan is beschreven in de Kadernota weerstandsvermogen en risicobeheersing.

Risico analyse

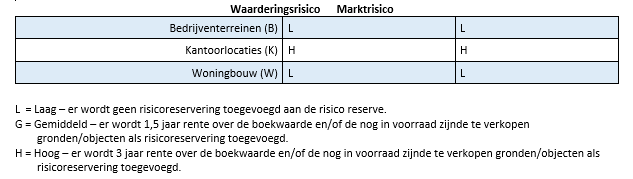

Een toenemende looptijd van grondexploitaties betekent een toenemende onzekerheid ten aanzien van de haalbaarheid van begrote opbrengsten en een toenemend risico op kostenoverschrijdingen.

Naarmate projecten een langere looptijd hebben en investeringen en kosten worden gemaakt die pas op (zeer) lange termijn kunnen worden terugverdiend, zullen de onzekerheden en risico’s veelal toenemen. De risico’s en onzekerheden kunnen zodanig omvangrijk worden dat het noodzakelijk is beheersmaatregelen te nemen ten aanzien van deze risico’s. Daarvoor is er een risicoreserve grondexploitaties. Het risicomodel is opgesplitst naar waardering- en marktrisico’s.

De uitgangspunten voor de kwantificering van de risico’s zijn als volgt:

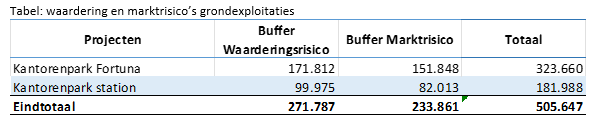

De waardering- en marktrisico’s voor de grondexploitaties zijn in de volgende tabel gekwantificeerd.

Deze berekende risico’s vormen de basis voor de benodigde risicoreserve.

Reserves en weerstandsvermogen

Winstrisico reserve

Voor winstneming geldt de methode dat voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd tussentijds winst moet worden genomen naar rato van de voortgang van de grondexploitatie (de zogenaamde ‘percentage of completion’ (POC) methode). Deze verplichte methodiek kan er in de praktijk toe leiden dat winsten nog (veel te vroeg) genomen moeten worden, waardoor in daaropvolgende jaren correcties heel aannemelijk zijn.

Om voorzichtigheid te betrachten is door de raad, conform advies van de commissie BBV, bij het vaststellen van de nota Grondbeleid 2026 in december 2025 een winstrisico reserve ingesteld. Tussentijds genomen winst wordt eerst toegevoegd aan de winstrisico reserve. Pas wanneer de resultaten met voldoende zekerheid vaststaan, vloeit de winst door naar de algemene reserve bouwgrondexploitatie of de reserve ontwikkelprojecten.

Omdat bij het opstellen van de jaarrekening de winstrisico reserve nog niet was ingeregeld, zijn de winsten tijdelijk aan de algemene reserve bouwgrondexploitaties toegevoegd. Na het inregelen van de winstrisico reserve, zullen deze winsten vanuit de algemene reserve bouwgrondexploitaties worden overgeboekt naar de winstrisico reserve. (Tussentijdse winstneming Bedrijvenstad Fortuna en Agnetengebied totaal € 70.978 )

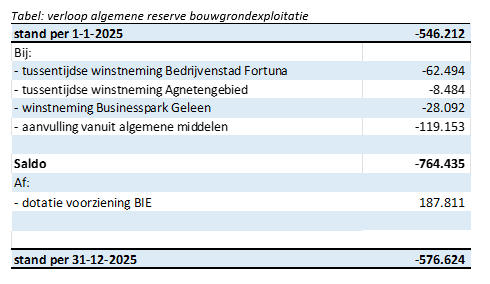

Algemene Reserve Bouwgrondexploitatie

Aan deze reserve worden de winstnemingen voor de grondexploitaties toegevoegd. Ook worden de vrijval en dotaties van de voorziening met deze reserve verrekend. Vervolgens wordt op basis van het risicoprofiel van de grondexploitaties bepaald wat de omvang van de reserve moet zijn om deze risico’s op te kunnen vangen. Per saldo ontstaat in 2025 een tekort dat wordt aangevuld vanuit de algemene middelen.

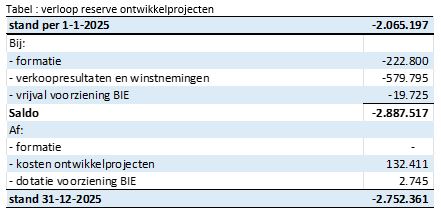

Reserve ontwikkelprojecten

Voor de ontwikkelprojecten is een specifieke reserve vastgesteld. Dekking van personele kosten als gevolg van het ontwikkelplan ruimtelijke ontwikkeling en projecten, resultaten van de ontwikkelprojecten en vrijval en dotaties van de voorziening van de grondexploitaties van deze ontwikkelprojecten worden via deze reserve afgewikkeld. In onderstaande tabel is het verloop van de reserve in 2025 inzichtelijk gemaakt.

Weerstandsvermogen

We werken met prioriteit aan de herontwikkeling van leegkomend gemeentelijk vastgoed en ontwikkelprojecten. Daarmee leveren we zoals vastgelegd in onze Nota Grondbeleid een bijdrage aan maatschappelijke doelen. Als gevolg van het realiseren van maatschappelijke doelen en als gevolg van landelijke ontwikkelingen en marktontwikkelingen is het steeds moeilijker om ontwikkelingen financieel rond te krijgen zonder een onrendabele top voor de gemeente. Voorbeelden van maatschappelijke doelen met gevolgen voor ontwikkelprojecten zijn onder meer de ambitie om meer woningen te realiseren in het betaalbare segment en doelen op het vlak van vergroening, klimaatadaptatie, duurzaamheid en circulariteit.

Daarbovenop komt ook dat er vanuit het verleden nog hoge boekwaarden resteren op de ontwikkelprojecten die niet zijn gesaneerd ten tijde van het leegkomen van deze locaties. Het is van belang om onze boekwaarden in balans te laten zijn met de opbrengstwaarden.

Op basis van het risicoprofiel is bij de jaarrekening 2023 besloten om als eerste stap indicatief een bedrag van € 4 miljoen op te nemen in de algemene (concern)reserve risicobeheersing, refererend aan de ervaringen bij de huidige ontwikkelprojecten en de programmering, waarbij er dekking moet zijn voor de onrendabele toppen als gevolg van het realiseren van de maatschappelijke doelen zoals hiervoor genoemd.

Bij de begroting 2026 is besloten in hiervan € 2 miljoen in te zetten voor de dekking van de lasten als gevolg van strategische verwervingen (4 x € 0,5 miljoen voor de jaren 2026 t/m 2029). Er resteert dus nog een bedrag van € 2 miljoen.