INLEIDING

Conform artikel 22 van de Financiële verordening op basis van artikel 212 van de Gemeentewet wordt de Raad door middel van de financieringsparagraaf in de jaarrekening op de hoogte gehouden van de ontwikkelingen en resultaten met betrekking tot de financiering.

Alle in deze financieringsparagraaf opgenomen acties zijn gebeurd in het kader van de doelstelling van de treasuryfunctie: optimale verkrijging, inzet en beheersing van financieringsmiddelen om op de gewenste plaats, op het juiste tijdstip en tegen de beste condities over de gewenste hoeveelheid liquiditeiten te kunnen beschikken. Voor informatie over garanties wordt verwezen naar de paragraaf Weerstandsvermogen & risicobeheersing.

UITGANGSPUNTEN

Gehanteerde percentages Geldmarktrente Kapitaalmarktrente

Begroting 3,00% 3,50%

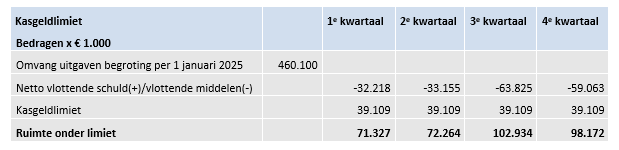

KASGELDLIMIET

De kasgeldlimiet is bepalend voor de maximale omvang waarvoor de gemeente kortlopende schuld (korter dan 1 jaar) mag aangaan. Deze limiet wordt volgens de wet Financiering Decentrale Overheden (FIDO) berekend naar een vast percentage (8,5%) van de totale uitgaven van de begroting per 1 januari van het betreffende jaar. Uit onderstaande tabel, die inzicht geeft in de benutting van de kasgeldlimiet, blijkt dat de gemeente in 2025 het hele jaar ruimschoots binnen de kasgeldlimiet gebleven is.

In de tabel is te zien dat in elk kwartaal van het jaar 2025 de netto vlottende schuld (+)/vlottende middelen (-) als een negatief bedrag is opgenomen. Dit komt doordat er in 2025 meer vlottende middelen waren dan dat er vlottende schuld was opgenomen.

LIMIETEN FINANCIERINGSMIDDELEN

Bij de begroting 2025 is de limiet voor de kortlopende financieringsmiddelen 2025 bepaald op € 30 mln. euro en de limiet voor de langlopende financieringsmiddelen 2025 bepaald op € 75 mln. euro.

In 2025 is het niet nodig gebleken om een financiering aan te trekken.

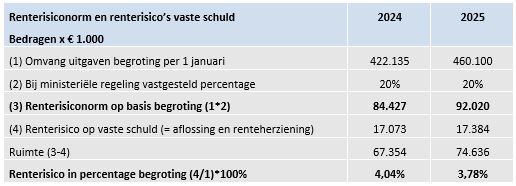

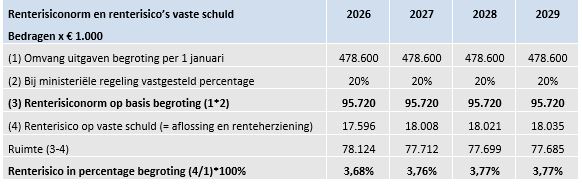

RENTERISICONORM

Op basis van de wet FIDO is een limiet gesteld aan de blootstelling van renterisico’s door middel van het instellen van een renterisico-norm. Doel is om tot een gelijkmatig opgebouwde leningenportefeuille te komen zodat de renterisico’s bij herfinanciering gespreid worden. De renterisico-norm geeft het maximum aan renterisico per jaar aan en is een bedrag ter grootte van 20% van de omvang van de uitgaven van de begroting per 1 januari van het lopende begrotingsjaar. Onderstaande tabellen geven conform de Uitvoeringsregeling Financiering Decentrale Overheden (UFDO) inzicht in de renterisico-norm over de jaren 2024 en 2025 en de komende vier jaren gebaseerd op de omvang van de uitgaven van de begroting per 1 januari van het lopende begrotingsjaar. De gemeente voldoet aan de wettelijke renterisico-norm van 20%.

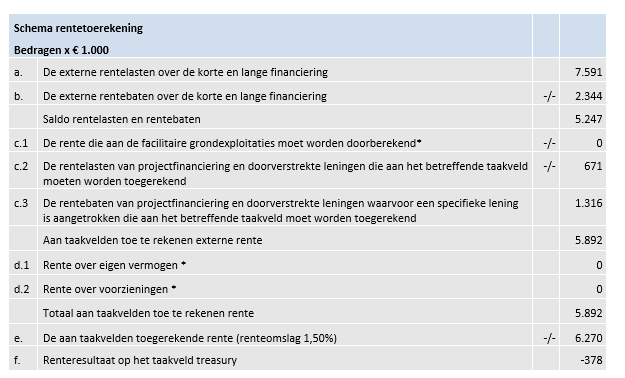

RENTETOEREKENING

Artikel 13 van het Besluit Begroting en Verantwoording (BBV) schrijft voor dat de gemeente moet werken met een renteomslag en inzicht moet geven in:

- de rentelasten uit externe financiering

- het renteresultaat

- de wijze van rentetoerekening

Met onderstaand door de commissie BBV geadviseerd renteschema wordt invulling gegeven aan dit inzicht.

* Vanaf 2025 schrijft het BBV voor dat de rentetoerekening aan de grondexploitaties ook m.b.v. de renteomslag berekend moet worden, deze is nu onderdeel van het bedrag opgenomen bij e.

Bij facilitaire grondexploitaties, opgenomen bij C.1, geldt een uitzondering, echter dit is voor gemeente Sittard-Geleen niet van toepassing.

*De gemeente kiest er voor geen rente over het eigen vermogen en de voorzieningen te berekenen.

De afwijking tussen de werkelijke rentelasten en de toegerekende rentelasten bedraagt - € 378.000. De afwijking is 6,41% van de werkelijke rentelasten. De gemeente hoeft op basis van deze nacalculatie de toegerekende rente niet te corrigeren omdat de afwijking kleiner is dan 25%.

LIQUIDITEITSPLANNING EN FINANCIERINGSBEHOEFTE

Dagelijks:

De dagelijkse liquiditeitsbehoefte is afgedekt omdat het beheer van het saldo in de rekening-courant in handen gegeven is van de bank. Dit is geregeld in de overeenkomst van de bancaire dienstverlening. Aan het saldo in rekening-courant is automatische daggeldverstrekking gekoppeld.

Er worden rentekosten in rekening gebracht bij een negatief banksaldo, namelijk het interbancaire rentepercentage (1-maands Euribor) verhoogd met een toeslag van 15 basispunten (0,15%). Over een positief saldo wordt rente ontvangen, namelijk het interbancaire rentepercentage (1-maands Euribor) verminderd met een afslag van 25 basispunten (0,25%).

Korte termijn:

De nadruk ligt op het voortschrijdend actualiseren van de bestaande liquiditeitsplanning met een scope van 5 maanden waarbij alle geldstromen worden meegenomen.

(Middel)lange termijn:

Bij de begroting is een geactualiseerde financieringsbehoefte voor de komende jaren gepresenteerd.

RENTEONTWIKKELINGEN

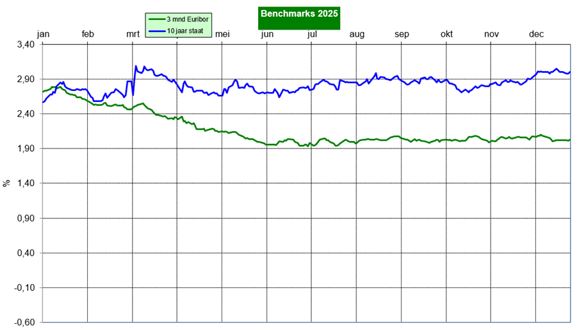

De ECB heeft in de eerste helft van 2025 de rente verder verlaagd. Per juni kwam hierdoor de depositorente uit op 2%. Daarna hield de ECB de rentetarieven stabiel in 2025. Dit besluit werd genomen, omdat de inflatie in de eurozone dicht bij de doelstelling van 2% lag en de economische activiteit voldoende bleef.

We volgen de renteontwikkelingen dagelijks. Voor de geldmarkt dient hiervoor de driemaands Euribor als leidraad en voor de kapitaalmarkt dient de 10-jaars Nederlandse staatslening als benchmark.

In bovenstaande grafiek zijn de benchmarks 2025 opgenomen voor de geldmarkt en de kapitaalmarkt. Bij de geldmarkt, de 3-maands Euribor, is het effect van de renteverlagingen van de ECB in het eerste halfjaar duidelijk waarneembaar. De 3-maands Euribor begon het jaar 2025 met een rentestand van 2,714% en zakte in de loop van het eerste halfjaar naar een stand van 1,953%. De rest van het jaar bleef de 3-maands Euribor redelijk stabiel.

Vanaf maart 2023 hadden we te maken met een inverse rentestructuur: de rente op de kortlopende leningen werd hoger dan de rente op de langlopende leningen. In de grafiek is te zien dat aan het begin van het jaar 2025 de inverse rentestructuur eindigde.

De rente van de 10 jaar staatslening lag ultimo 2025 0,43% hoger dan aan het begin van het jaar.

In 2025 heeft de Europese Centrale Bank (ECB) net als in 2024 een belangrijke rol gespeeld in het vormgeven van het monetair beleid van de eurozone, waarbij de focus lag op het handhaven van prijsstabiliteit en het ondersteunen van duurzame economische groei.

Het tarief van de lening 25 jaar gelijk vertoonde in 2025 nagenoeg eenzelfde verloop als de 10 jaar staatslening.

De kredietopslag die de banken aan hun klanten in rekening brachten voor dit soort langlopende leningen laat in 2025 een schommeling zien tussen de 0,99% en 0,36%. Bijgaande grafiek laat dit verschil tussen de 10 jaar staatslening en de lening 25 jaar gelijk zien.

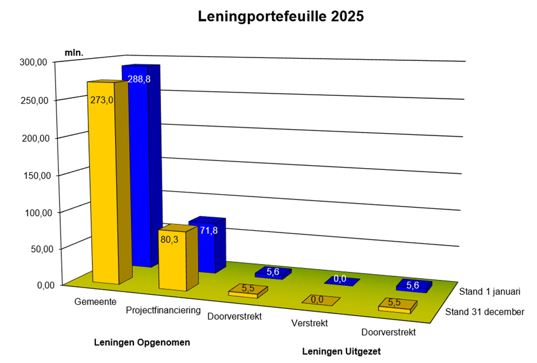

LENINGPORTEFEUILLE

Het schuldrestant van de opgenomen leningen is in 2025 gedaald van € 366,2 mln. per 1 januari naar

€ 358,8 mln. per 31 december 2025:

€ 273,0 mln. Leningen t.b.v. algemene middelen Gemeente

€ 80,3 mln. Projectfinanciering

€ 5,5 mln. Doorverstrekte leningen

In 2025 is 10 mln. opgenomen als projectfinanciering voor het project Glanerbrook. Deze lening is de derde van 4 leningen die in 2022 zijn aangetrokken met een uitgestelde stortingsdatum.

Kengetallen opgenomen leningen t.b.v. algemene middelen Gemeente:

- het gemiddeld rentepercentage is 2,46%.

- de gemiddelde restantlooptijd is 20,6 jaar.

- opgenomen in 2025 € 0 mln.

- aflossingen € 15,88 mln.

Kengetallen projectfinanciering:

- het gemiddeld rentepercentage is 0,77%.

- de gemiddelde restantlooptijd is 46,5 jaar.

- opgenomen in 2025 € 10 mln.

- aflossingen € 1,5 mln.

Kengetallen van doorverstrekte leningen:

- het gemiddeld rentepercentage is 1,79%.

- de gemiddelde restantlooptijd is 7,6 jaar.

- opgenomen in 2025 € 0 mln.

- aflossingen € 0,032 mln.

SCHATKISTBANKIEREN

De gemeente is verplicht alle liquide middelen boven een drempelbedrag van 2% van de begrotingsomvang bij het Ministerie van Financiën aan te houden. Het drempelbedrag is gedefinieerd als een gemiddeld bedrag per kwartaal. Dat betkent dat het gemiddelde van het bedrag aan overtollige middelen dat een decentrale overheid gedurende het kwartaal elke dag buiten de schatkist heeft aangehouden niet boven het drempelbedrag mag liggen. Dit drempelbedrag was voor de gemeente in 2025 € 9.202.000. Alleen positieve saldi tellen mee voor de benutting van het drempelbedrag.

Uit de tabel, die inzicht geeft in de benutting van het drempelbedrag en volgens de voorschriften van het BBV deel uitmaakt van de toelichting op de balans, blijkt dat de gemeente in 2025 binnen deze drempel is gebleven.

Van de projectfinancieringen voor Glanerbrook werd gedurende 2025 nog een aanzienlijk bedrag bij de schatkist aangehouden, ultimo 2025 was dit € 8 mln. Van de projectfinanciering voor Vidar Huisvesting was het bedrag bij de schatkist ultimo 2025 € 15 mln.

In 2025 ontving de gemeente een rentevergoeding voor het bedrag dat bij het Ministerie van Financiën in de schatkist werd aangehouden. In totaal betrof dit een bedrag van € 1.610.389.

Rentevergoeding Schatkistbankieren 2025

Gemeente algemeen € 964.874

Glanerbrook € 313.682

Vidar Huisvesting € 331.833

Totaal € 1.610.389