INLEIDING

Het weerstandsvermogen is een maatstaf om te beoordelen of de gemeente in staat is om nadelige gevolgen van risico’s op te vangen. Dit zonder dat daarbij de continuïteit van de uitvoering van taken in gevaar komt of de gemeente het beleid moet wijzigen.

Het beleid omtrent risicomanagement

De Kadernota weerstandsvermogen en risicobeheersing geeft de methodiek en berekeningswijze van de afzonderlijke delen van het weerstandsvermogen aan, evenals de norm voor het gewenste niveau van het weerstandsvermogen. Risico’s zijn onvermijdelijk en deze kunnen eventueel een impact hebben. Het college informeert via de P&C-cyclus de raad transparant over risico’s. In deze paragraaf komen de risico's met de daar bijbehorende beheersmaatregelen en de beoordeling van het weerstandsvermogen aan bod. Dit samen geeft een totaalbeeld van de (financiële) risicopositie van de gemeente. De paragraaf weerstandsvermogen is een verplicht onderdeel van de jaarrekening en de begroting en wordt ieder half jaar geactualiseerd.

Als het risico zich voortdoet, dan gaat de dekking niet automatisch via de weerstandscapaciteit. Eerst worden alle opties geïnventariseerd en beoordeeld. Een structureel risico dat zich voordoet kan alleen incidenteel opgevangen worden uit de weerstandscapaciteit. In de daarop eerstvolgende P&C moment wordt gekeken naar een structurele oplossing. Dit is nodig om te voorkomen dat de weerstandscapaciteit onvoldoende is om de nadelige gevolgen van risico's op te vangen. De door de raad vastgestelde kaders over het weerstandvermogen en risicobeheersing zijn terug te vinden op overheid.nl:

- Kadernota weerstandsvermogen en risicobeheersing, 2019;

- Financiële verordening gemeente Sittard-Geleen, 2025;

- Kadernota reserves en voorzieningen, 2025.

Weerstandsvermogen begroting 2026

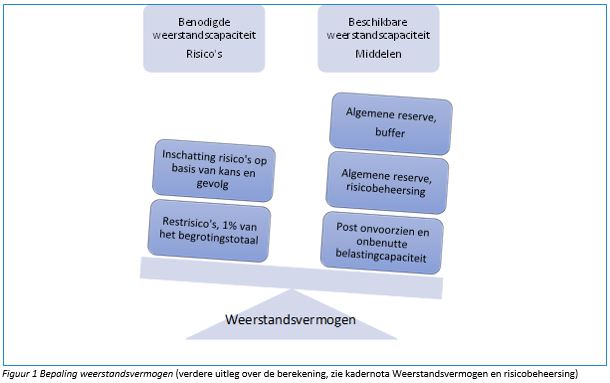

Het weerstandsvermogen is de verhouding tussen niet begrote financiële gevolgen van risico's en eigen middelen. Het weerstandsvermogen is een indicator voor de robuustheid van onze begroting. Een adequaat weerstandsvermogen voorkomt dat de gemeente bij elke (substantiële) financiële tegenvaller gedwongen wordt het beleid bij te stellen. Jaarlijks rapporteren wij in de begroting en jaarrekening het weerstandsvermogen en de risico's aan de gemeenteraad. Risicomanagement is vooruitkijken en dit wordt gebaseerd op inschattingen en aannames. Daarom maken wij in deze paragraaf geen vergelijking tussen jaarrekening 2024 met jaarrekening 2025. Deze analyse gaat verder op de stand van het weerstandsvermogen uit de begroting 2026.

BENODIGDE WEERSTANDSCAPACITEIT

De wereld verandert in snel tempo en onzekerheid is een dagelijkse realiteit geworden. Door de risico’s te kwantificeren, ontstaat vanzelf de discussie en de bewustwording over het beheersen van deze risico’s. Op die manier is het ook mogelijk om het risicoprofiel en het effect van de beheersmaatregelen door de tijd heen te monitoren.

De opbouw van de benodigd weerstandscapaciteit ziet er als volgt uit:

- 1% van het begrotingstotaal voor de dekking van niet-kwantificeerbare risico's (afgerond op 0,5 mln.), en

- kwantificeerbare risico's en een restrisico.

Als het totaalbedrag van het benodigde weerstandscapaciteit lager is dan de beschikbare weerstandscapaciteit, dan is het weerstandsvermogen voldoende om eventuele risico's op te vangen. Indien de benodigde weerstandscapaciteit te laag is, wordt dit aangevuld vanuit de algemene reserve.

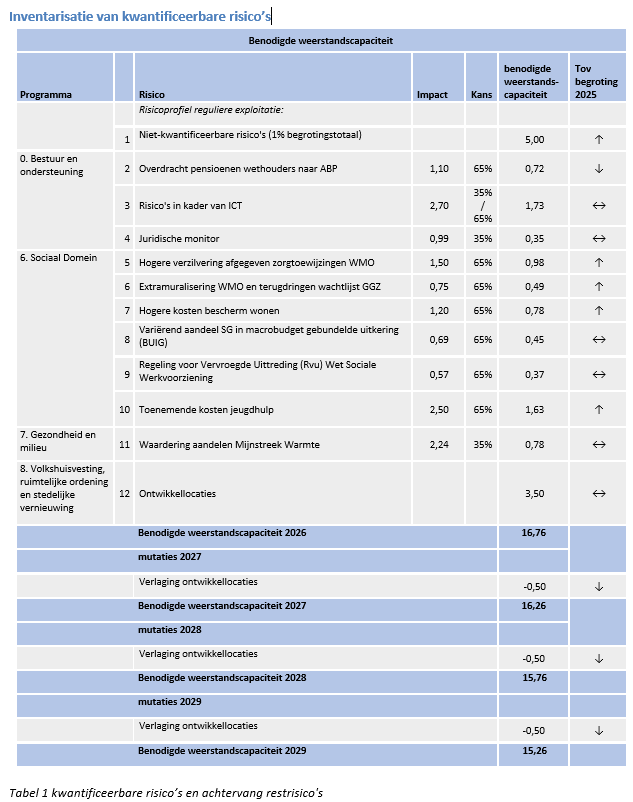

1. Niet-kwantificeerbare risico’s (1% begrotingstotaal)

Het is niet eenvoudig een risico te kwantificeren, dit komt door het ontbreken van aannames. Voor deze niet-kwantificeerbare risico’s hebben we een achtervang van € 5,0 mln. gecreëerd. Dit normbedrag is gebaseerd op ca. 1% van het begrotingstotaal, afgerond op 0,5 mln.

2. Overdracht pensioenen wethouders naar het ABP (eventuele aanpassing op 8 september)

Door een aanpassing in de wetgeving Appa zijn de verschillen tussen het ABP-pensioen en Appa-pensioen verdwenen. Hierdoor bestaat de kans om de overgebleven Appa pensioenen onder te brengen bij een pensioenuitvoerder (APG/ABP). Het bruto risico is het verschil tussen de prognose van het ministerie van Binnenlandse Zaken (€ 7,9 mln.) en de berekening van Visma Idella (€ 6,8 mln.). Dit verschil van € 1,1 mln. komt door wijzigingen in marktrente en het effect van de dekkingsgraad van ABP. Hierdoor kunnen tot 1 januari 2028 nog altijd schommelingen voordoen. Daardoor wordt een beslispunt opgenomen dat indien er sprake is van een vrijval van de voorziening (bijvoorbeeld door een marktrentestijging) tot 1 januari 2028 deze beschikbaar te houden voor de overdracht en dit te storten in een nieuwe bestemmingsreserve “overdrachtswaarde APPA” gezien de onvoorspelbaarheid van deze overdrachtswaarde in de toekomst.

3. Risico’s in het kader van ICT

ICT ontwikkelt zich snel. De gemeente moet zich aanpassen aan veranderingen van grote ICT-spelers om de dienstverlening en beheersbare processen te waarborgen. Het bovenstaand risico heeft op verschillende ontwikkelingen:

- Hacking en cyberaanvallen

De dreiging van hackers neemt wereldwijd toe. Grote instellingen worden vaker slachtoffer van professionele hackaanvallen. Er wordt extra ingezet op bewustwording en het versterken van beveiligingsmaatregelen om risico’s te beperken.

- Controle op digitale infrastructuur en data-opslag

Gezien de Geopolitieke ontwikkelingen ontstaat de behoefte om meer controle terug te krijgen op de eigen digitale infrastructuur en data-opslag (data soevereiniteit).

- Transitie naar de cloud

De transitie naar de cloud brengt aandachtspunten op het gebied van privacy, security en de benodigde kennis.

- Onvoldoende doorontwikkeling van ICT

ICT is een complexe en snel ontwikkelende omgeving. De gemeente moet zich aanpassen aan de veranderingen die door grote ICT-spelers als Microsoft worden afgedwongen. Als de ICT-ontwikkeling onvoldoende doorgaat, komt de controle over ICT onder druk te staan.

- Uitval van de onlinedienstverlening

De onlinedienstverlening groeit, en het is essentieel dat deze altijd beschikbaar is. Bij uitval moet de dienstverlening snel worden hersteld, zodat inwoners en ondernemers niet worden belemmerd.

4. Juridische monitor

Bij specifieke casuïstiek kunnen zich juridische procedures met dusdanig risico (maatschappelijk, politiek en financieel) voordoen dat externe juridische advisering noodzakelijk is respectievelijk financiële dekking nodig is.Dit laatste gebeurt onder geheimhouding omdat anders de juridische positie van de gemeente benadeeld kan worden. De risicoanalyse is gebaseerd op de juridische monitor. Deze monitor wordt (onder geheimhouding) periodiek ter inzage gelegd voor de gemeenteraad.

5. Hogere verzilvering afgegeven zorgtoewijzingen WMO huishoudelijke hulp

De verwachting is dat de kosten in het kader van de Wmo huishoudelijke ondersteuning blijven stijgen (verzilveringsgraad ± 90%). Door monitoring wordt dit percentage gevolgd om te bepalen of het kostenrisico uitkomt. Er ligt een nationaal wetsvoorstel klaar om mogelijk vanaf 2027 de vaste eigen bijdrage in de Wmo af te schaffen. Gemeenten kunnen dan een inkomens- en vermogensafhankelijke bijdrage vragen bij alle maatwerkvoorzieningen behalve de rolstoelen.

6. Extramuralisering WMO en terugdringen wachtlijst GGZ

Extramuralisering binnen de Wmo betekent het verschuiven van zorg binnen de muren van een instelling (intramuraal, zoals in een verpleeghuis, verzorgingshuis of beschermde woonvorm) naar buiten de muren (extramuraal, zoals thuis of in de eigen wijk). Hierdoor blijft de Wmo verantwoordelijk voor roerende woningaanpassingen, vervoer en hulpmiddelen.

7. Hogere kosten beschermd wonen

De doordecentralisatie van beschermd wonen brengt voor gemeenten grote financiële risico's met zich mee, voornamelijk door ongelijke spreiding van voorzieningen, onvoldoende compensatie voor opvang van inwoners uit andere regio's en budgettaire krapte. Het risico op afwenteling en onvoorziene stijging in zorgkosten (waaronder wooncomponenten) zet de gemeentelijke begroting en de toegankelijkheid van zorg onder druk.

8. Variërend aandeel Sittard-Geleen in het macrobudget gebundelde uitkering (BUIG).

De verdeling van het macrobudget voor de gebundelde uitkering (BUIG) over de gemeenten verloopt voor een belangrijk deel via een verdeelmodel. Dit verdeelmodel leidt tot een aandeel van de gemeente in het macrobudget. Dit aandeel is niet beïnvloedbaar en varieert van jaar op jaar.

De impact van een lager aandeel in het macrobudget voor de BUIG op de gemeentelijke inkomsten, dan waar in de begroting van wordt uitgegaan, is groot. Een neerwaartse bijstelling van het aandeel met 0,01 procentpunt leidt in absolute zin tot een bedrag van meer dan € 0,75 mln. aan lagere inkomsten.

Bij een aandeel dat 3,5 procentpunt lager minder gunstig is dan waar in het opportunistische scenario van wordt uitgegaan, bedraagt de impact dan ook € 2,5 mln.

Gezien het verschil in timing tussen het basisjaar voor de verdeling (t-2) en het uitvoeringsjaar betekent een daling van de BUIG niet direct dat het aantal inwoners dat aanspraak maakt op bijstand ook daalt. Dit komt doordat de data die bepalend zijn voor de verdeling van het macrobudget, vertraagd doorwerken naar het uitvoeringsjaar. Zo is de verdeling van het budget voor het uitvoeringsjaar 2026 gebaseerd op data uit 2024. Dit betekent bijvoorbeeld dat een gunstige lokale economie in 2024 versus een minder gunstige lokale economie in 2026 in het uitvoeringsjaar 2026 kan leiden tot een lager aandeel in het macrobudget voor de BUIG enerzijds, maar tot oplopende uitgaven anderzijds doordat er door de minder gunstige conjunctuur meer inwoners zijn aangewezen op een bijstandsuitkering.

9. Regeling voor Vervroegde Uittreding (Rvu) Wet Sociale Werkvoorziening

Tot 1 januari 2026 hebben mensen met een dienstverband via de Wet Sociale Werkvoorziening de mogelijkheid om eerder te stoppen met werken. Hiervoor is in de Cao Wsw de Regeling voor Vervroegde Uittreding (Rvu) opgenomen. De Cao Wsw loopt per 1 januari 2026 af. En momenteel is er geen zicht op een nieuwe Cao met inbegrip van een Regeling voor Vervroegde Uittreding. Daardoor zijn er in 2026 meer mensen aan het werk bij het Werkbedrijf dan als de mogelijkheid bestaat om eerder te stoppen met werken. Het gebruik van de regeling zien zoals die tot 1 januari 2026 geldt, laat dit zien. Per 2026 zijn de opbrengsten van en de begeleidingsorganisatie voor het Werkbedrijf gebaseerd op dit hogere aantal.

10. Toenemende kosten jeugdzorg

Er is een verzwaring van de zorgvraag zichtbaar waardoor de kosten per unieke cliënt toenemen. Vanuit het rijk is structureel extra budget toegekend voor het opvangen van (een gedeelte van) de tariefstijging vanwege de hogere loonkosten bij de zorgaanbieders. De verwachting is dat dit niet toereikend zal zijn om alle extra kosten te dekken. Om dit risico te verminderen wordt o.a. door middel van de regionale transformatieagenda, beleidsplan en inkoop gestuurd op het gebruik van de jeugdzorg. Hiermee wordt gepoogd om de kostenstijging zoveel als mogelijk tegen te gaan.

Ook het lokaal opgestelde plan van aanpak draagt bij aan een beperking van de kostenstijging. Dit plan is gericht op alle toegangen van jeugdhulp (gemeente, artsen en gecertificeerde instellingen) met het doel het versterken van het bewustzijn bij deze toegangen om kritisch te zijn op de inzet van jeugdhulp in combinatie met een realistisch perspectief van de zorg. Daarnaast wordt de betrokkenheid van ouders vergroot ten behoeve van de te leveren kwaliteit van zorg en wordt contractmanagement versterkt en zorgaanbieders kritischer bevraagd op hun geleverde kwaliteit.

11. Waardering aandeelvermogen Mijn Streekwarmte

De waardering van het aandelenvermogen van MSW is afhankelijk van de vermogenspositie van de dochtermaatschappijen (aanbeveling art 213 a onderzoek). Jaarlijks wordt het aandelenvermogen en de egalisatiereserve geactualiseerd. Op basis hiervan wordt een risico achtervang bepaald om de jaarlijkse fluctuaties op te vangen.

12. Ontwikkellocaties

Bij de herontwikkeling van gemeentelijk vastgoed (grond en gebouwen) zijn, volgens de kadernota Grondbeleid, de maatschappelijke ambities van onze gemeente uitgangspunt. Door (nieuw) Rijksbeleid en ontwikkelingen in de markt is het echter steeds moeilijker om projecten financieel rond te krijgen.

Daarbij zorgen toenemende klimaatrisico’s voor extra maatregelen, zoals meer groen en waterdoorlatende voorzieningen. Deze maatregelen gelden zowel voor woningbouw als voor infrastructuur.

Een extra uitdaging is dat ontwikkellocaties vaak een hoge boekwaarde hebben. Deze moet in evenwicht blijven met de opbrengstwaarde. De reserve Ontwikkellocaties wordt gebruikt om schommelingen tijdens de herontwikkeling op te vangen. Daarnaast is in het gemeentelijk weerstandsvermogen een extra vangnet opgenomen om overige risico’s te beperken.

Het college stelt in de voorliggende begroting 2026 voor om het risico jaarlijks af te bouwen met 0,5 mln. van 4 mln. naar 2 mln. Aangezien de paragraaf weerstandsvermogen een vervolg is van de analyse in de begroting 2026 én de jaarrekening 2025 in 2026 wordt gepresenteerd, blijft dit risico ongewijzigd.

Inventarisatie van niet-kwantificeerbare risico’s

In het weerstandsvermogen wordt 1% van het begrotingstotaal gereserveerd voor niet-kwantificeerbare risico’s. In tegenstelling tot de kwantificeerbare risico’s uit het vorige onderdeel, is het niet mogelijk om een specifieke impact of kans te berekenen voor deze risico’s. Deze risico’s kunnen betrekking hebben op onder andere het Rijksbeleid, het sociaal domein, subsidies, milieu/klimaat, woningbouw en andere domeinen.

BESCHIKBARE WEERSTANDSCAPACITEIT

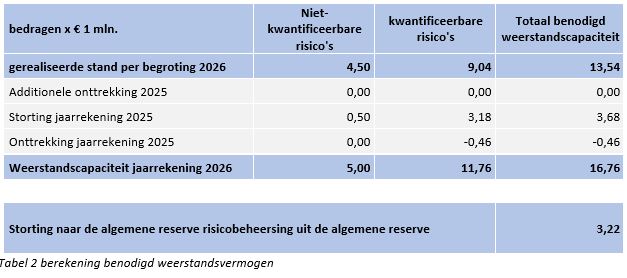

In onderstaande tabel 2 wordt het benodigd weerstandsvermogen berekend. Dit is de som van de kwantificeerbare risico’s en niet-kwantificeerbare risico’s. Een deel van dit bedrag wordt opgevangen door de post onvoorzien. Voor het overige deel wordt de algemene reserve risicobeheersing ingezet.

De beginstand van de algemene reserve risicobeheersing is het niveau jaarrekening 2024. Volgens de kadernota weerstandsvermogen en risicobeheersing moet de weerstandscapaciteit 100% bedragen zodat alle risico’s zijn gedekt. Indien de gerealiseerde stand te laag is, vindt er een storting van de algemene reserve naar de algemene reserve risicobeheersing plaats. Is de gerealiseerde stand te hoog, vindt er een onttrekking vanuit de algemene reserve risicobeheersing naar de algemene reserve plaats.

Uiteindelijk is de benodigde weerstandscapaciteit € 16,76 mln. De actualisatie bij de jaarrekening 2025 heeft aangetoond dat er een toename is van 3,68 mln. in restrisico waardering en een afname van € 0,46 mln. in restrisico waardering. Hierdoor is in totaal een storting van 3,22 mln. nodig. Deze storting komt uit de algemene reserve en komt ten goede van de algemene reserve risicobeheersing. Via het bestemmingsvoorstel bij de jaarrekening 2025 stellen wij voor om het saldo van de algemene reserve risicobeheersing te verhogen tot het saldo van de benodigd weerstandsvermogenscapaciteit van € 16,76 mln.

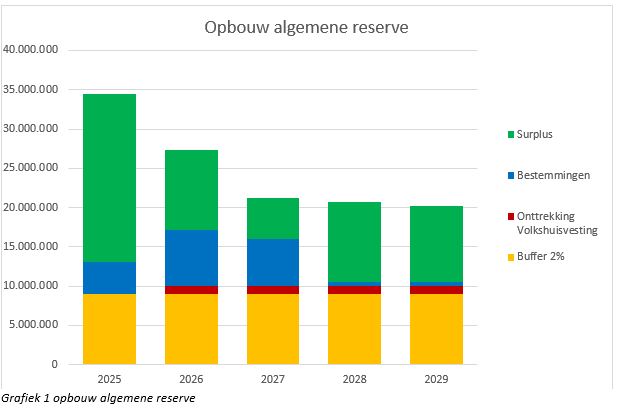

OPBOUW ALGEMENE RESERVE

De algemene reserve bestaat uit drie onderdelen, een minimale buffer van 2% van het begrote totaalsaldo lasten, raadsbesluiten over mutaties in de algemene reserve en een surplus. De onderstaande grafiek geeft een teruglopend surplus weer. Dit ontstaat doordat in 2026 t/m 2028 de algemene reserve wordt aangewend voor de uitvoering van de uitvoeringsagenda. Vanaf 2026 wordt er jaarlijks 1 miljoen onttrokken uit de algemene reserve voor het volkshuisvestingsprogramma.

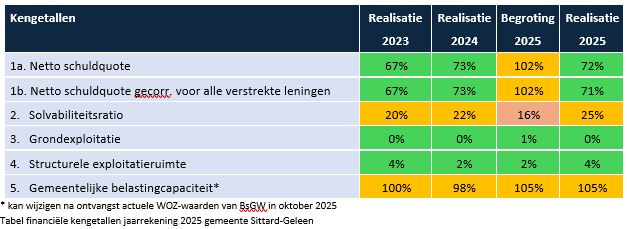

FINANCIËLE KENGETALLEN

De kengetallen van het Besluit Begroting en Verantwoording (BBV) geven nadere informatie over de financiële positie van de gemeente. Deze kengetallen nemen we jaarlijks op in deze paragraaf bij de begroting en de jaarstukken. In deze jaarstukken zijn de kengetallen gebaseerd op basis van de balans in hoofdstuk 3.

Op basis van de voorliggende jaarrekening worden de financiële kengetallen als volgt weergegeven.

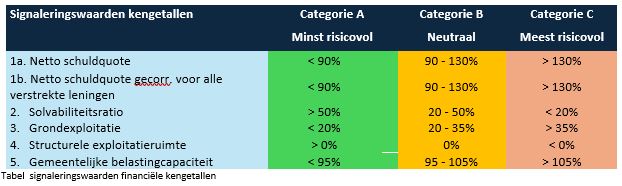

Onderverdeling voor de beoordeling

Om een beeld te geven hoe de financiële positie van de gemeente Sittard-Geleen zich ontwikkelt, is gebruik gemaakt van streefwaarden. In onderstaande tabel zijn de streefwaarden weergegeven. Dit normenkader is in samenwerking met de commissie B&V tot stand gekomen. In het onderstaande overzicht wordt per financieel kengetal de signaleringswaarde weergegeven.

Netto schuldquote en de netto schuldquote gecorrigeerd voor alle verstrekte leningen

Interpretatie: hoe lager, hoe beter

De netto schuldquote geeft de verhouding weer tussen de totale schuld van de gemeente en de omvang van de baten. Het laat zien hoe zwaar de schuld drukt op de begroting. Een lage schuldquote betekent dat de gemeente relatief weinig schulden heeft ten opzichte van haar inkomsten.

Het kengetal netto schuldquote gecorrigeerd voor verstrekte leningen corrigeert de schuldquote voor leningen die de gemeente zelf weer heeft uitgezet (bijvoorbeeld bij verbonden partijen). Zo ontstaat een zuiverder beeld van de schulden die echt risico vormen.

De gemeente komt hiermee in de neutrale zone (90–130%). Dit betekent dat de schuldpositie op zich nog beheersbaar is, maar wel toeneemt. Dit kan de financiële flexibiliteit beperken en moet goed gevolgd worden in de komende jaren.

Solvabiliteitsratio

Interpretatie: hoe hoger, hoe beter

De solvabiliteitsratio geeft aan welk deel van de gemeentelijke bezittingen is gefinancierd met eigen vermogen. Hoe hoger dit percentage, hoe weerbaarder de gemeente is tegen financiële tegenvallers.

De gemeente zit ietwat in de risicocategorie. Bij de realisatie stijgt het solvabiliteitsratio omdat er vaker middelen binnen zijn gekomen van het Rijk waar tijdens het opstellen van de begroting geen rekening mee kan worden gehouden. Daarnaast geeft dit kengetal enigszins de weerbaarheid om financiële tegenvallers op te vangen weer want dit is niet de enige indicator. Het weerstandsvermogen, of de dekking voor risico’s op de programmabladen, spelen hierin ook een grote rol. Het solvabiliteitsratio losstaand bekijken om te bepalen of de gemeente financiële tegenvallers kan opvangen is hiervoor te summier.

Grondexploitatie

Interpretatie: hoe lager, hoe beter

Dit kengetal laat zien welk aandeel van de gemeentelijke begroting afhankelijk is van grondexploitaties (zoals de verkoop van bouwgrond). Hoe groter dit aandeel, hoe meer risico’s de gemeente loopt bij tegenvallende grondverkopen.

Dit aandeel is zeer beperkt en daalt zelfs naar onder de 1%. De gemeente loopt hierdoor nauwelijks risico vanuit de grondexploitaties. Dit is een sterke positie.

Structurele exploitatieruimte

Dit kengetal laat zien in hoeverre structurele lasten (vaste uitgaven) worden gedekt door structurele baten (vaste inkomsten). Een positief percentage betekent dat de begroting duurzaam in evenwicht is; een negatief percentage duidt op een tekort.

Bij de realisatie van verslaggevingsjaar 2025 is er een kleine structurele ruimte op de exploitatie. Dat is zeker positief maar dit betekent niet dat er meteen financiële ruimte is. Het is van belang dat dit een positief kengetal is want dit heeft een grote invloed op het toezicht vorm van de provincie. Mocht dit zaken, en zeker als het negatief is, kan de provincie bepalen om de toezicht vorm aan te passen.

Onbenutte belastingcapaciteit

Dit kengetal vergelijkt de lokale belastingdruk (OZB, riool- en afvalstoffenheffing) met het landelijk gemiddelde. Een waarde van 100% betekent dat de gemeente precies op het landelijke gemiddelde zit.

De belastingdruk ligt boven het landelijke gemiddelde. Er is dus weinig ruimte om de inkomsten via belastingen te verhogen. Dit geeft beperkte flexibiliteit aan de inkomstenkant.