INLEIDING

Deze paragraaf bevat informatie over diverse gemeentelijke belastingen en heffingen en gaat in op de consequenties van de gemeentelijke woonlastendruk voor de inwoners van Sittard-Geleen.

GEMEENTELIJKE BELASTINGBELEID

Voor het gemeentelijk belastingkader gelden de volgende uitgangspunten:

- De tarieven worden uitsluitend geïndexeerd, tenzij sprake is van noodzakelijke investeringen;

- De afvalstoffen- en rioolheffing zijn 100% kostendekkend. Dit houdt in dat het tarief zo wordt bepaald dat er enkel de kosten mee worden gedekt.

- De algemene heffingen (honden- en toeristenbelasting) hebben het karakter van een bestemmingsheffing (maximaal 100% kostendekkend), voor zover er dekkingsmiddelen zijn.

- Bij de kadernota 2023 is besloten om de verlaging van 50% van het tarief voor de hondenbelasting door te zetten in 2024. Tevens is besloten om de voorgenomen beleidsmatige verhogingen van de ozb en hondenbelasting voor 2024 niet door te voeren.

- Lastenverdeling naar rato van draagkracht op basis van redelijkheid en billijkheid. De gemeente doet niet aan inkomenspolitiek, dit overeenkomstig artikel 219, lid 2 van de Gemeentewet. Daarin is bepaald dat de hoogte van een gemeentelijke belasting niet afhankelijk mag worden gesteld van het inkomen, de winst of het vermogen

- De afnemer/ vervuiler betaalt;

- De dienstverlening is kostendekkend, alle kosten worden gedekt door de opbrengsten.

Het in 2021 vastgestelde beleidskader dat de gemeentelijke woonlasten worden geheven op basis van het gemiddelde van de vier grote Limburgse gemeenten is op dit moment niet mogelijk. Door toepassing van de begrotingskaders om de begroting reëel en structureel sluitend te maken en om ruimte te creëren voor nieuw beleid en reparatie van bestaand beleid zijn de eerder besloten belastingverhogingen nodig geweest. De voorgenomen verhogingen voor 2024 is niet doorgevoerd.

MONITOR GEMEENTELIJKE WOONLASTENDRUK 2024

Uitgangspunt voor Sittard-Geleen was dat de gemiddelde gemeentelijke woonlast voor een inwoner van Sittard-Geleen overeenkomt met de gemiddelde woonlastendruk van de grootste gemeenten uit Limburg. In het jaarlijkse overzicht van de gemeentelijke belastingen van de provincie Limburg wordt een vergelijking gemaakt van de woonlasten van de Limburgse gemeenten betreffende OZB, afvalstoffenheffing en rioolheffing. Aan de hand van deze benchmark is de gemiddelde gemeentelijke woonlast van een inwoner uit Sittard-Geleen voor 2024 vergeleken.

Uit het belastingoverzicht 2024 blijkt dat onze gemeente net als in voorgaande jaren plaats 4 op de ranglijst heeft. De gemiddelde gemeentelijke woonlast voor een woningeigenaar in Sittard-Geleen is voor 2024 € 62,03 hoger (2023 € 85,34) dan het gemiddelde van de 4 grootste Limburgse gemeenten. De afgelopen jaren zijn de woonlasten voor onze inwoners gestegen. Dit wordt onder meer veroorzaakt door de hoger wordende kosten van de afvalstoffen- en rioolheffing.

Tabel Woonlasten 2024 (eigenaar/gebruiker) 4 grootste gemeenten van Limburg

|

Gemeente |

Gemiddelde waarde woningen |

r a n g |

OZB Eigenaar |

r a n g |

Rioolrecht eigenaar/ gebruiker |

r a n g |

Afvalstoffen heffing |

r a n g |

Gemeentelijke lasten eigenaar / gebruiker |

r a n g |

|---|---|---|---|---|---|---|---|---|---|---|

|

Heerlen |

201.381 |

1 |

322,37 |

2 |

195,71 |

2 |

353,15 |

3 |

871,23 |

2 |

|

Maastricht |

301.837 |

4 |

316,93 |

1 |

220,80 |

3 |

361,56 |

4 |

899,29 |

3 |

|

Sittard-Geleen |

251.080 |

2 |

436,13 |

4 |

230,28 |

4 |

310,97 |

2 |

977,38 |

4 |

|

Venlo |

287.349 |

3 |

379,88 |

3 |

155,30 |

1 |

274,21 |

1 |

809,39 |

1 |

|

Gemiddeld G4: |

260.412 |

|

354,68 |

|

201,77 |

|

327,49 |

|

883,94 |

|

|

Gemiddeld Provincie |

288.366 |

|

359,59 |

|

243,95 |

|

311,80 |

|

915,34 |

|

Bron: belastingoverzicht 2024 van de provincie Limburg

* Het gemiddelde van de 4 grootste Limburgse gemeenten o.b.v. eigen berekening gemeente

** Rang 1 is de goedkoopste en rang 4 de duurste gemeente

Als we vergelijken met alle Limburgse gemeenten dan staat Sittard-Geleen in de ranglijst op plaats 8. Alleen de gemeenten Meerssen, Eijsden-Margraten, Voerendaal, Gulpen-Wittem, Beekdaelen, Simpelveld en Vaals hebben hogere gemiddelde woonlasten voor een eigenaar.

Daarentegen betaalt een huurder van een woning in Sittard-Geleen alleen afvalstoffenheffing, hierdoor zijn we de goedkoopste gemeente van de 4 grote gemeenten in Limburg. Een gezin dat in een huurhuis woont, is ruim € 100 per jaar goedkoper uit in onze gemeente dan in het op de tweede plaats staande Maastricht.

Tabel: woonlastenmonitor 2024 gebruiker (huurder)

|

Gemeente |

Rioolrecht gebruiker |

r a n g |

Afvalstoffenheffing |

r a n g |

Gemeentelijke lasten gebruiker |

r a n g |

|---|---|---|---|---|---|---|

|

Heerlen |

104,99 |

3 |

353,15 |

3 |

458,14 |

4 |

|

Maastricht |

57,00 |

2 |

361,56 |

4 |

418,56 |

2 |

|

Sittard-Geleen |

0,00 |

1 |

310,97 |

2 |

310,97 |

1 |

|

Venlo |

155,30 |

4 |

274,21 |

1 |

429,51 |

3 |

|

Gemiddeld G4 |

|

|

327,49 |

|

404,30 |

|

|

Gemiddeld Provincie |

|

|

311,80 |

|

400,12 |

|

In onderstaande grafiek is de ontwikkeling van de woonlasten over de afgelopen jaren weergegeven.

Grafiek: ontwikkeling gemiddelde woonlasten eigenaar/gebruiker

De afgelopen jaren zijn de woonlasten voor onze inwoners sterk gestegen. Dit wordt veroorzaakt door de hoger wordende kosten van de afvalstoffen- en rioolheffing en indexering. De eerder besloten beleidsmatige verhogingen van de OZB woningen en niet-woningen zijn teruggedraaid.

Gemeentelijke belastingen

De totale opbrengst uit gemeentelijke belastingen, afvalstoffen- en rioolheffing bedraagt € 91 mln., hierbij is rekening gehouden met de nog op te leggen heffingen in 2025 over heffingsjaar 2024. Hieronder volgt een uiteenzetting van de opbrengsten van de algemene gemeentelijke belastingen en rechten.

|

|

Gerealiseerde opbrengst 2023 x € 1.000 |

Actueel geraamde opbrengst 2024 x € 1.000 |

Gerealiseerde opbrengst 2024 x € 1.000 |

Afwijking jaarrekening 2024 t.o.v. begroting 2024 x € 1.000 |

Afwijking jaarrekening 2024 t.o.v. begroting 2024 in % |

|---|---|---|---|---|---|

|

OZB - niet woning eigenaar |

22.676 |

23.659 |

25..352 |

1.694 |

7,2% |

|

OZB - niet woning gebruikers |

15.954 |

16.638 |

17.448 |

810 |

4,9% |

|

OZB - woning eigenaar |

19.396 |

20.218 |

20.344 |

126 |

0,6% |

|

Totaal OZB |

58.028 |

60.515 |

63.145 |

2.630 |

4,3% |

|

Afvalstoffenheffing (vastrecht en diftar) |

14.587 |

14.985 |

15.258 |

273 |

1,8% |

|

Rioolheffing |

11.094 |

11.342 |

11.380 |

38 |

0,3% |

|

Totaal opbrengst afvalstoffen- en rioolheffing |

26.681 |

26.327 |

26.638 |

311 |

1,2% |

|

Hondenbelasting |

393 |

404 |

371 |

-33 |

-8,2% |

|

Precariobelasting |

68 |

67 |

73 |

6 |

0,0% |

|

Reclamebelasting |

227 |

260 |

269 |

9 |

0,0% |

|

Toeristenbelasting |

602 |

452 |

677 |

225 |

49,7% |

|

Totaal opbrengst overige belastingen |

1.290 |

1.183 |

1.390 |

207 |

17,5% |

|

Totaal |

84.997 |

88.025 |

91.173 |

3.148 |

3,6% |

Grafiek Verdeling gemeentelijke belastingopbrengsten

De grootste inkomstenbron uit gemeentelijke belastingen voor de gemeente is de onroerend zaakbelasting. De overige gemeentelijke belastingen, zoals hondenbelasting bedragen nog geen 2% van de totale belastingopbrengst.

Onroerende Zaakbelasting (OZB)

De onroerende zaakbelasting (OZB) is de belangrijkste gemeentelijke heffing. De OZB is een objectieve en zakelijke belasting die wordt geheven van eigenaren van onroerend goed ter verkrijging van een bijdrage in de algemene middelen.

Per saldo is er in 2024 een positief resultaat behaald van € 2,6 mln. op de OZB. Het positieve resultaat wordt met name veroorzaakt door meer belastingopbrengsten uit de heffingsjaren 2023 en 2024. Dit zijn incidentele effecten, door meer areaal, minder bezwaren en minder leegstand dan verwacht.

Woningen

Voor de OZB-woningen zijn er meer baten van € 0,1 mln. Het positieve resultaat heeft met name betrekking op heffingsjaar 2024.

Niet-woningen

Voor de OZB-niet-woningen zijn er meer baten van € 2,5 mln.

Ontwikkeling gemiddelde OZB-aanslag woningen

Onderstaand is de ontwikkeling van de gemiddelde OZB-aanslag woningen over de jaren 2021 tot en met 2024 weergegeven.

Grafiek Ontwikkeling gemiddelde OZB-aanslag woningen

De gemiddelde aanslag OZB is voor woningeigenaren de afgelopen jaren gestegen van € 403 in 2021 naar € 436 in 2024.

WOZ-bezwaren door “no cure no pay” bedrijven

Gemeenten moeten een vergoeding betalen als via no cure no pay bureaus de WOZ -waarde van woningen en bedrijven wordt aangepast. Dat gebeurt doordat no cure no pay bureaus namens inwoners een bezwaarschrift indienen bij de gemeente of door een beroep bij de rechter. Dat levert die bureaus zo veel geld op dat er sprake is van een verdienmodel. Inwoners profiteren daar niet van. Terwijl de regeling is bedoeld als kostenvergoeding voor inwoners.

Door een uitspraak van de Hoge Raad op 12 juli 2024 over de hoogte van de proceskostenvergoeding in belastingzaken in bezwaar, wordt de vergoeding dubbel zo hoog. De verlaging van 75% van de proceskostenvergoeding in WOZ-bezwaarzaken wordt hierdoor zo goed als volledig ongedaan gemaakt.

In het belastingplan 2025 wordt daarom de verlaging van de vergoeding bijgesteld van 75% naar 87,5%.

BsGW meldt dat het aantal WOZ-gerelateerde bezwaren en beroepen in 2024 fors lager is dan in 2023. De gewijzigde wetgeving is naast de aanzienlijk lagere gemiddelde WOZ-stijging en de beperkte OZB-tariefstijgingen in 2024 een van de oorzaken hiervan.

Afvalstoffenheffing

In artikel 10.211 van de Wet milieubeheer is vastgelegd dat de gemeenteraad en het college van burgemeester en wethouders zorgdragen voor het inzamelen van huishoudelijk afval. In de afvalstoffenverordening en uitvoeringsregeling afvalstoffenverordening is opgenomen hoe de afvalinzameling geregeld is en in de verordening afvalstoffenheffing is bepaald hoe de lasten verhaald worden.

De afvalstoffenheffing is een bestemmingsbelasting die wordt geheven op basis van artikel 15.33, eerste lid, van de Wet Milieubeheer. Een bestemmingsbelasting betekent dat de baten de lasten niet mogen overschrijden. De inzameling en verwerking van huishoudelijk afval is uitbesteed aan de NV RWM. In 2024 is RWM gestart met het zoeken naar nieuwe huisvestingslocatie. Na besluitvorming van deze nieuwe huisvesting wordt de invloed hiervan op de tarieven in beeld gebracht.

Voor de afvalstoffenheffing geldt het principe van kostendekkende tarieven. Dat betekent dat het beleid erop is gericht dat de lasten van afvalverwerking volledig worden verhaald. De baten zijn in meerjarenperspectief dan ook gelijk aan de ramingen van de lasten. Het overschot/tekort van een bepaald jaar wordt gestort in c.q. gedekt uit de bestemmingsreserve en voorziening afvalverwerking.

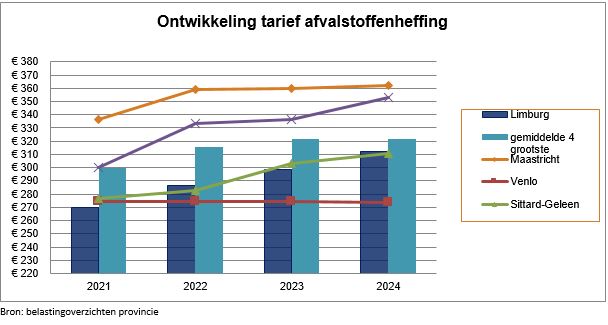

Grafiek Ontwikkeling tarief afvalstoffenheffing

De stijging in de afvalstoffenheffing in de afgelopen jaren is deels te verklaren door stijging van de verwerkingskosten, hogere logistieke lasten en CAO-indexeringen. In Limburg nam de afvalstoffenheffing in 2024 toe met 5,41% en bedraagt gemiddeld € 311,80 voor een huishouden. Het gemiddelde tarief in Sittard-Geleen steeg met 2,66% minder sterk en ligt met € 310,97 net onder het Limburgse gemiddelde. Ook is het tarief lager in vergelijking met het gemiddelde van de 4 grootste gemeenten.

De stand van de voorziening afval bedraagt per 31 december 2024 € 3,8 mln. Hierin zijn ook middelen bestemd voor de uitvoering van het Uitvoeringsplan Van Afval Naar Grondstof 2022-2025 om het beoogd inzamelresultaat (aantal kilo restafval per inwoner) een positieve impuls te geven. In 2022 is samen met de gemeenten Beek en Stein het regionaal Uitvoeringsplan Van Afval Naar Grondstof 2022-2025 vastgesteld.

Rioolheffing

Rioolheffing is een bestemmingsbelasting die wordt geheven op basis van artikel 228a, eerste lid van de Gemeentewet. In dit artikel is vastgelegd dat onder de naam rioolheffing een belasting kan worden geheven ter bestrijding van kosten die voor de gemeente verbonden zijn aan het waterbeheer.

Essentie van de kostenverhaling bij de rioolheffing is dat de gemeente drie zorgplichten heeft en de kosten daarvan mag laten vergoeden door de inwoners. De zorgplichten zijn:

- een afvalwaterzorgplicht;

- een hemelwaterzorgplicht;

- een grondwaterzorgplicht.

De opbrengsten van de rioolheffing moeten aan deze zorgplichten worden uitgegeven. De wijze waarop de gemeente aan de zorgplichten voldoet is beschreven in het beleidsplan water- en klimaatadaptatie.

Samenwerking en beleidskader afvalwaterbeheer en watermanagement

Voor de periode 2022-2025 is een gezamenlijk beleids- en uitvoeringskader voor het waterbeheer in de regio opgesteld. Begin 2022 is deze door de gemeenteraad vastgesteld. Het kader bestaat uit vier plannen die samen het Beleidsplan Stedelijk Watermanagement (BSW)/Gemeentelijk rioleringsplan (GRP) vormen. Besloten is om het traditionele plan anders in te richten zodat er een duidelijke scheiding gemaakt kan worden tussen kaders (voor de raad) en uitvoering (voor het college). Daarnaast is in lijn van het Bestuursakkoord Water samenwerking gezocht met de gemeenten in de Westelijke Mijnstreek, het Waterschap Limburg, Waterschapsbedrijf Limburg en Waterleidingmaatschappij Limburg. Van de vier plannen hebben twee plannen, het beleidsplan en beheerplan, een regionaal karakter. Hierin zijn gezamenlijke kaders en uitgangspunten gesteld. De lokale autonomie wordt gewaarborgd door de kostendekkingsplannen (wat betaalt mijn burger?) en projectplannen (wat gaan we waar doen?), per gemeente in te vullen.

Klimaatadaptatie

Wateroverlast, hitte, droogte en overstromingen komen steeds frequenter voor. Vanuit het Deltaprogramma Ruimtelijke Adaptatie wordt gestuurd op het behalen van de doelen om in 2021 klimaatbestendig te handelen en in 2050 klimaatbestendig te zijn in Nederland. Het adaptatieproces vraagt ook voor Sittard-Geleen een brede verandering. Een programmatische of opgavegerichte aanpak is nodig om deze doelen te gaan bereiken en daarbij de beweging zo vorm te geven dat het een wenselijke en kansrijke beweging kan worden. Het klimaatadaptatiedossier wordt vaak automatisch gekoppeld aan het waterbeheer vanwege de zwaarwegende wateroverlastcomponent. Dat waterbeheer in de gemeente krijgt daardoor een geheel nieuwe lading. Vanwege deze ontwikkelingen ligt het voor de hand ook het waterbeheer en klimaatadaptatie specifieke aandacht te geven.

In juni 2024 is heel veel regenwater in een hele korte tijd gevallen, met als gevolg dat er veel water op straat stond. Met name ter plaatse van Einighausen, Limbricht, De Vaart, Cornelisstraat, Kanariestraat en Industriepark Noord. In Einighausen en Limbricht was dit de derde keer in drie jaar tijd. Tijdelijke maatregelen in de openbare ruimte zijn uitgevoerd en ook bewoners hebben zelf maatregelen getroffen. Aanvullende maatregelen worden samen met het Waterschap Limburg voorbereid in kader van het programma Water in Balans. Ter plaatse van de andere locaties is advies verstrekt aan bewoners om zichzelf beter te beschermen. Ook worden door de gemeentemaatregelen genomen, zoals aanleg gootroosters en buffers, om de wateroverlast te verminderen.

Om onze burgers bewust te maken van klimaatadaptatie en dat zij zelf ook een bijdrage kunnen doen, is een subsidieregeling klimaatadaptatie voor onze burgers vastgesteld. Wij stimuleren het aanleggen van groene daken, groene gevels en het plaatsen van schotten om de gevolgen van wateroverlast te verminderen. De groene daken en gevels leveren ook nog verkoeling tijdens hete dagen en vergroot de biodiversiteit. Bij de huisbezoeken is de subsidieregeling aangedragen, dit is door veel burgers als positief ontvangen. Voor de subsidieregeling is € 0,2 mln. beschikbaar. Hiervan hebben in 2024 21 huishoudens gebruik gemaakt voor een bedrag van € 28.000.

Stimuleringsregeling afkoppelen hemelwaterafvoer particulier terrein

Met de stimuleringsregeling afkoppelen hemelwater willen we de bewustwording van onze burgers inzake klimaatadaptatie vergroten. Communicatie vindt lokaal en Limburg breed plaats via de website www.waterklaar.nl. Gestreefd wordt minder schoon water naar de zuivering te transporteren, meer water in de bodem te brengen ter bestrijding van droogte en meer ruimte voor water te krijgen waardoor de kans op wateroverlast afneemt. Elke perceeleigenaar is zelf waterbeheerder en draagt zorg voor zijn leefomgeving. Willen we klimaatontwikkeling en wateroverlast het hoofd bieden moet iedereen een steentje(minder) bijdragen. Per december 2024 hebben 225 mensen gebruik gemaakt van de subsidieregeling. In totaal is een kleine 31.800m2 verharding afgekoppeld. In 2024 is voor afgerond € 25.750 aan beschikkingen afgegeven. 50% van de lasten wordt gedragen door het Waterschap Limburg. De regeling loopt nog tot en met 31 december 2026.

NK Tegelwippen

De gemeente Sittard-Geleen heeft in 2024 deel genomen aan het NK Tegelwippen, mede naar aanleiding van vragen van de gemeenteraad. Het NK Tegelwippen is een ludieke actie om bij onze inwoners meer aandacht te vragen voor de toenemende verstening van het stedelijk gebied en welke bijdrage inwoners zelf hierbij kunnen doen om dit te verminderen. Daarnaast sluit het NK Tegelwippen naadloos aan bij ons gedachtegoed van de Tuinman.

Via onder andere acties bij de tuincentra, stands weekmarkt, tegeltaxi zijn onze bewoners gestimuleerd om tegels te vervangen door groen.

In 2024 zijn er tijdens de NK tegelwip actie in onze gemeente 11.858 tegels gewip. In het landelijke klassement van een middel grootte gemeente geëindigd op plek 37.

Grafiek Ontwikkeling tarief rioolheffing

Voor de rioolheffing geldt het principe van kostendekkende tarieven. Dat betekent dat het beleid erop is gericht dat de kosten van riolering volledig in rekening worden gebracht bij de eigenaren van woningen en bedrijven. In de begroting zijn de kosten gelijk aan de opbrengsten. Bij de jaarrekening wordt het daadwerkelijke overschot/tekort van een bepaald jaar gestort c.q. gedekt uit de bestemmingsreserve of voorziening riolering.

De stand van de reserve per 31 december 2024 bedraagt € 58.000 en de voorziening € 1,0 mln.

Overige algemene belastingen

De baten van de hondenbelasting zijn iets lager dan de begroot. In 2024 is € 0,37 mln. aan hondenbelasting ontvangen terwijl er € 0,404 is begroot. In 2024 is net als in 2023 op verzoek van de gemeenteraad de tarieven van de hondenbelasting met 50% verlaagd.

Kostendekkendheid

Bij de rechten en bestemmingsheffingen onder artikel 229 Gemeentewet dient er sprake te zijn van een aanwijsbare tegenprestatie door de overheid. Voor de vaststelling van de rechten is de gemeente gehouden aan het vereiste dat de geraamde baten de geraamde lasten niet mogen overschrijden. Er dient dus sprake te zijn van ten hoogste kostendekkende rechten.

In de begroting 2024 is een berekening gemaakt van de kostendekkendheid. De overhead is berekend op € 45.527 per fte.

Onderstaand is een overzicht van de kostendekkendheid opgenomen. Belangrijk om te vermelden is dat de wettelijke regel van maximaal 100% kostendekkendheid alleen geldt voor de begroting en niet voor de jaarrekening. Wel is het belangrijk dat indien bij de jaarrekening blijkt dat de kostendekkendheid meer dan 100% is, bij de eerstvolgende berekening van de kostendekkendheid de budgetten opnieuw worden beoordeeld, en indien nodig worden bijgesteld op basis van de realisatie.

Tabel Overzicht kostendekkendheid exclusief leges

|

Gemeentelijke belastingen en heffingen( x € 1.000) |

Taakveld |

Overhead |

BTW |

Totale Kosten |

Overige inkomsten |

Heffing |

Totale opbrengsten |

Kostendekking |

|---|---|---|---|---|---|---|---|---|

|

Naheffingsaanslag parkeren |

208 |

45 |

2 |

255 |

0 |

149 |

149 |

58% |

|

Afvalstoffenheffing |

12.975 |

200 |

1.697 |

14.872 |

236 |

15.28 |

15.494 |

104% |

|

Rioolheffing |

9.585 |

289 |

781 |

10.655 |

0 |

11.380 |

11.380 |

107% |

|

Marktgelden |

304 |

72 |

21 |

397 |

0 |

309 |

309 |

78% |

|

Lijkbezorging |

471 |

107 |

20 |

598 |

0 |

450 |

450 |

75% |

|

Scheepvaart |

156 |

36 |

6 |

198 |

0 |

212 |

212 |

107% |

|

Aanlegrechten uitweg |

20 |

0 |

0 |

20 |

0 |

18 |

18 |

90% |

|

Rioolaansluitingen |

47 |

0 |

10 |

57 |

0 |

47 |

47 |

82% |

Binnen de verschillende verordeningen is er sprake van kruissubsidiering.

De belangrijkste verschillen worden onderstaand toegelicht.

Naheffingsaanslag parkeren

De kostendekkendheid van de naheffing van de parkeerbelastingen is gezakt naar 58%. Dit komt doordat de verwachtte opbrengsten in de begroting 2024 hoger waren dan de gerealiseerde opbrengsten in de jaarrekening 2024, een verschil van € 81.000.

Afvalstoffenheffing

De kostendekkendheid op basis van de begroting is 100%. In de jaarrekening is de kostendekkendheid uitgekomen op 104%. We constateren dat er incidenteel hogere opbrengsten zijn met de verkoop van verschillende materialen zoals papier. Daarnaast zijn de kosten voor de kwijtscheldingsregeling lager uitgevallen dan in de begroting 2024. Het ontstane verschil wordt toegevoegd aan de reserve voor afval. De inzichten op basis van de jaarrekening 2024 worden meegenomen bij de tariefbepaling voor 2026.

Rioolheffing

De kostendekkendheid op basis van de begroting is 100%. De realisatie van de jaarrekening toont aan dat de kostendekkendheid is gestegen naar 106,80%. Deze stijging heeft met name betrekking op twee kostenposten die lager uitvallen dan begroot. De kosten voor de rente op afschrijvingen en de kosten voor onderhoud huisaansluitingen vallen lager uit dan begroot. Het ontstane verschil wordt toegevoegd aan de reserve voor riolering. De inzichten op basis van de jaarrekening 2024 worden meegenomen bij de tariefbepaling voor 2026.

Marktgelden

De kostendekkendheid van de marktgelden is 78% terwijl bij de begroting rekening is gehouden met 83%. Dit verschil is ontstaan doordat de gerealiseerde opbrengsten van de weekmarktgelden met ongeveer 12% zijn gedaald.

Lijkbezorgingsrechten, aanlegrechten uitweg en rioolaansluitrechten

De lijkbezorgingsrechten zijn gedaald in kostendekkendheid. Dit komt doordat de baten sterker dalen dan de kosten. Een gedeelte van de kosten zijn vaste lasten en worden niet of nauwelijks beïnvloed door de daling in baten. Het verschil in baten heeft te maken met de rechten voor begraven, bijzetten van asbussen of het verstrooien van as.

De rioolaansluitrechten zijn gedaald doordat het totaal van aangelegde aansluitingen uitkomt op 21. In de begroting is rekening gehouden met 48, dit op basis van de gerealiseerde aansluitingen in 2023.

Scheepvaartrechten

Scheepvaartrechten hebben een kostendekkendheid van 107%. Dit komt doordat de gerealiseerde lasten lager uitkomen ten opzichte van de begroting. De gerealiseerde lasten met betrekking tot gepland onderhoud zijn lager dan begroot.

Leges

Onder de naam “leges” worden rechten geheven voor:

a) het genot van door of vanwege het gemeentebestuur verstrekte diensten;

b) het verrichten van handelingen ten behoeve van een aanvraag van een Nederlandse identiteitskaart of een reisdocument.

Voor de legesverordening wordt niet alleen de kostendekkendheid per onderdeel berekend, maar ook de kostendekkendheid van de gehele legesverordening. In sommige gevallen zijn de baten uit een bepaalde dienst hoger dan de lasten (overdekking), deze wordt dan gebruikt voor het tekort op een andere dienst. Subsidiëring van onrendabele activiteiten vindt plaats met winst uit rendabele activiteiten. Dit wordt kruissubsidiëring genoemd.

De kostendekkendheid voor de gehele legestabel komt uit op 96% ten opzichte van 81% begroting. De grootste afwijkingen per hoofdstuk worden onderstaand toegelicht.

Tabel overzicht kostendekkendheid leges op hoofdstuk

|

Recapitulatie Hoofdstuk 1, 2 en 3 |

Taakveld |

Overhead |

Totale Kosten |

Totale Opbrengsten |

Kostendekking |

|---|---|---|---|---|---|

|

Kostendekking Hoofdstuk 1 |

1.717.520 |

450.720 |

2.168.240 |

2.048.758 |

94% |

|

Kostendekking Hoofdstuk 2 |

488.696. |

143.575 |

632.271 |

684.280 |

108% |

|

Kostendekking Hoofdstuk 3 |

68.376 |

21.760 |

90.136 |

62.596 |

69% |

|

Kostendekking totale tarieventabel |

2.274.592 |

616.055 |

2.890.647 |

2.795.634 |

96% |

Hoofdstuk 1 Algemene Dienstverlening

De kostendekkendheid van hoofdstuk 1 Algemene Dienstverlening komt uit op 94% ten opzichte van 93% begroting.

Van enkele hoofdstukken in titel 1 van de legestabel is de kostendekkendheid 0%, deze:

- zijn vervallen in de modelverordening van de VNG, hoofdstuk 5, 6, 14 en 15;

- worden niet gebruikt, hoofdstuk 11 en 12;

- zijn voor de aantallen zo laag dat er niet apart lasten en baten geraamd en geboekt worden.

Tabel overzicht kostendekkendheid legesverordening hoofdstuk 1 algemene dienstverlening

|

Hoofdstuk 1 Algemene dienstverlening |

|

|

Taakveld |

Overhead |

Totale Kosten |

Totale Opbrengsten |

Kostendekking |

|---|---|---|---|---|---|---|---|

|

paragraaf |

1 |

Burgerlijke stand |

97.941 |

60.262 |

158.203 |

148.717 |

94% |

|

paragraaf |

2 |

Reisdocumenten en Nederlandse identiteitskaart |

1.077.423 |

209.214 |

1.286.637 |

1.309.365 |

102% |

|

paragraaf |

3 |

Rijbewijzen |

232.033 |

77.798 |

309.831 |

298.792 |

96% |

|

paragraaf |

4 |

Verstrekkingen in het kader van de basisregistratie persoonsgegevens |

37.362 |

17.743 |

55.105 |

55.527 |

101% |

|

paragraaf |

5 |

Bestuursstukken |

0 |

0 |

0 |

0 |

0 |

|

paragraaf |

6 |

Vastgoedinformatie |

0 |

0 |

0 |

0 |

0 |

|

paragraaf |

7 |

Overige publiekszaken |

23.127 |

5.041 |

28.168 |

23.967 |

85% |

|

paragraaf |

8 |

Gemeentearchief Sittard-Geleen |

0 |

0 |

0 |

0 |

0 |

|

paragraaf |

9 |

Bijzondere wetten |

244.207 |

78.504 |

322.711 |

207.16 |

64% |

|

paragraaf |

10 |

Diversen |

5.427 |

2.158 |

7.585 |

5.228 |

69% |

|

Kostendekking Hoofdstuk 1 |

|

|

1.717.520 |

450.720 |

2.168.240 |

2.048.758 |

94% |

Hoofdstuk 2 Omgevingswet

In 2024 is bij de 3e rapportage de begrote inkomsten van bouwleges aangepast naar € 2.853.000 op basis van realisatie tot en met 3e kwartaal 2024. Door de invoering van de Omgevingswet per 1 januari 2024 is in december 2023 nog een grote toevloed geweest van nieuwe aanvragen. Het grootste deel van de inkomsten in 2024 betrof de afhandeling van bouwaanvragen die nog einde jaar 2023 gedaan waren en worden dus niet meegenomen in de berekening van de kostendekkendheid van de bouwleges op basis van de Omgevingswet begroting 2024. Dit betrof 78% van alle legesinkomsten in 2024.

De kostendekkendheid van de bouwleges op basis van de Omgevingswet 2024 komt uit op 108% ten opzichte van 74% begroting. Hierbij dient te worden opgemerkt dat grote projecten in zeer grote mate zorgen voor de materialiteit in de leges, waardoor de kostendekkendheid verhoudingsgewijs stijgt.

Tabel overzicht kostendekkendheid leges hoofdstuk 2 Omgevingswet

|

Hoofdstuk 2 Omgevingswet |

|

|

Taakveld |

Overhead |

Totale Kosten |

Totale opbrengsten |

Kostendekking |

|---|---|---|---|---|---|---|---|

|

paragraaf |

1 |

Algemene bepalingen |

64.432 |

0 |

64.432 |

0 |

0% |

|

paragraaf |

2 |

Voorfase |

236 |

118 |

354 |

0 |

0% |

|

paragraaf |

3 |

Activiteiten met betrekking tot bouwwerken |

356.389 |

116.986 |

473.375 |

604.935 |

128% |

|

paragraaf |

4 |

Activiteiten met betrekking tot cultureel erfgoed en werelderfgoed |

31.875 |

8.530 |

40.405 |

4.890 |

12% |

|

paragraaf |

5 |

Milieubelastende activiteiten |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

6 |

Lozingsactiviteiten |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

7 |

Aanlegactiviteiten |

118.220 |

9.140 |

27.360 |

60.214 |

220% |

|

paragraaf |

8 |

Overige activiteiten |

9.177 |

4.604 |

13.781 |

11.225 |

81% |

|

paragraaf |

9 |

Maatwerkvoorschriften |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

10 |

Gelijkwaardigheid |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

11 |

Overige tarieven |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

12 |

Modaliteiten |

8.368 |

4.197 |

12.565 |

3.031 |

24% |

|

paragraaf |

13 |

Vermindering |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

14 |

Teruggaaf |

0 |

0 |

0 |

-15 |

0% |

|

Kostendekking Hoofdstuk 2 |

|

|

488.696 |

143.575 |

632.271 |

684.280 |

108% |

Hoofdstuk 3 Europese Dienstenrichtlijnen

Van enkele paragrafen in titel 3 van de legestabel is de kostendekkendheid 0%:

- paragraaf 2 en 3 de aantallen zo laag zijn dat er niet apart kosten en opbrengsten geraamd worden; en

- paragraaf 5 en 6 niet gebruikt worden, waarbij voor de marktstandplaatsen een aparte verordening is;

Hoofdstuk 3 is een klein onderdeel van de legesverordening wat voor een groot deel bestaat uit horeca- en evenementenvergunningen. Vanwege de maatschappelijke betekenis ervan is dit bij de gemeente Sittard-Geleen en veel andere gemeenten niet kostendekkend. De kostendekkendheid is 69% terwijl bij de begroting 2024 uit is gegaan van een kostendekkendheid van 48%. Dit verschil zit met name in paragraaf 1 horeca waar de kosten lager uitkomen dan begroot. Bij de begroting 2026 wordt rekening gehouden met dit soort afwijkingen.

Tabel overzicht kostendekkendheid leges hoofdstuk 3 Europese dienstenrichtlijn

|

Hoofdstuk 3 Europese dienstenrichtlijn |

|

|

Taakveld |

Overhead |

Totale Kosten |

Totale opbrengsten |

Kostendekking |

|---|---|---|---|---|---|---|---|

|

paragraaf |

1 |

Horeca |

30.996 |

12.595 |

43.591 |

45.240 |

104% |

|

paragraaf |

2 |

Organiseren evenementen of markten |

20.770 |

5.762 |

26.532 |

4.796 |

18% |

|

paragraaf |

3 |

Overige vergunningverlening |

16.610 |

3.403 |

20.013 |

12.560 |

63% |

|

Kostendekking Hoofdstuk 3 |

|

|

68.376 |

21.760 |

90.136 |

62.596 |

69% |

Kwijtschelding en incontinentiebeleid

Onderstaand een samenvatting van het aantal verzoekschriften tot kwijtschelding en de afhandeling hiervan.

Tabel Overzicht kwijtscheldingsverzoeken

|

Kwijtschelding |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|

|

Aantal verzoekschriften |

8.478 |

8.633 |

8.065 |

3.994 |

|

Afgehandelde verzoekschriften |

99,9% |

99,6% |

98,1% |

95,6% |

|

Percentage toe-en afwijzingen |

|

|

|

|

|

Afwijzingen |

28,9% |

29,8% |

28,7% |

26,1% |

|

Toewijzingen |

|

|

|

|

|

a) geautomatiseerd |

52,5% |

56,2% |

55,3% |

51,5% |

|

b) handmatig |

18,6% |

14,0% |

16,0% |

22,5% |

|

Totaal toewijzingen |

71,% |

70,2% |

71,3% |

73,9% |

Over het jaar 2024 komen er nog verzoeken naar aanleiding van de aanslag diftar 2024 in februari 2025. Geautomatiseerde toewijzingen worden op basis van een toets bij het Inlichtingbureau toegekend, de inwoner hoeft hier geen handmatige aanvraag voor te doen.

Tabel Vergelijkend overzicht kwijtschelding gemeentelijke belastingen 2024

|

Bedragen x € 1.000 |

jaarrekening 2023 |

Actuele begroting 2024 |

jaarrekening 2024 |

Afwijking jaarrekening 2024 t.o.v. begroting 2024 |

Afwijking jaarrekening 2024 t.o.v. begroting 2024 |

|---|---|---|---|---|---|

|

Kwijtschelding afval |

1.033 |

920 |

463 |

-457 |

-49,6% |

|

Incontinentiekorting afvalstoffenheffing |

44 |

75 |

65 |

-10 |

-13,6% |

|

Kwijtschelding hondenbelasting |

16 |

17 |

12 |

-5 |

-27,4% |

|

Totaal |

1.093 |

1.012 |

541 |

-471 |

-46,6% |

In 2024 zijn de kosten lager dan begroot. Dit wordt veroorzaakt dat voor alle nog lopende heffingsjaren de kosten lager zijn de begroot. Na de aanslagoplegging van de diftar 2024 komen nog nieuwe verzoeken voor zowel kwijtschelding afvalstoffenheffing als incontinentiekorting. De lasten voor 2024 zijn daarom een inschatting op basis van de prognose van de BsGW.

Oninbare vorderingen

Bij de overdracht van belastingen naar de BsGW is de bevoegdheid tot het oninbaar verklaren van belastingvorderingen overgedragen aan de BsGW.

Tabel Oninbaarheid

|

Bedragen x € 1.000 |

Oninbaar in boekjaar 2024 |

Reeds oninbaar geleid in eerdere jaren |

Totaal oninbaar heffingsjaar |

Prognose |

|---|---|---|---|---|

|

Heffingsjaar 2021 |

7 |

86 |

93 |

255 |

|

Heffingsjaar 2022 |

15 |

60 |

75 |

355 |

|

Heffingsjaar 2023 |

29 |

16 |

45 |

367 |

|

Heffingsjaar 2024 |

39 |

0 |

39 |

385 |

|

Totaal |

89 |

162 |

251 |

1.362 |

Op basis van de prognoses is de verwachting dat er voor de heffingsjaren 2021 tot en met 2024 ongeveer € 1,4 mln. aan opgelegde belastingenheffingen oninbaar zal moeten worden verklaard. Hiervan is € 0,39 mln. al oninbaar verklaard per einde 2024. Benodigd in de voorziening voor de verwachtte oninbaarheid over de jaren 2021 t/m 2024 is € 1,1 mln.

Bezwaren

Onderstaand een overzicht van het aantal bezwaarschriften bij de BsGW.

|

BEZWAARSCHRIFTEN* |

2021 |

2022 |

2023 |

2024 |

|---|---|---|---|---|

|

Afgehandelde bezwaarschriften |

6.208 |

3.972 |

7.983 |

2.858 |

|

Nog af te handelen |

3 |

10 |

22 |

63 |

|

Totaal aantal bezwaarschriften |

6.211 |

3.982 |

8.005 |

2.921 |

|

WOZ-BEZWAREN |

|

|

|

|

|

Aantal WOZ objecten onder bezwaar |

|

|

|

|

|

Woningen |

2.865 |

2.398 |

6.456 |

1.925 |

|

Niet-woningen |

444 |

392 |

367 |

226 |

|

Totaal |

3.309 |

2.790 |

6.823 |

2.151 |

|

Afgehandelde WOZ bezwaren |

99,9% |

99,9% |

100% |

98,9% |

|

Percentages toe-en afwijzingen |

|

|

|

|

|

Afwijzingen |

55,7% |

62,8% |

62,4% |

69,2% |

|

Toewijzingen |

44,3% |

37,2% |

37,2% |

30,9% |

* bezwaarschriften hebben alleen betrekking op algemene gemeentelijke belastingen en rechten