Deze paragraaf bevat informatie en voorstellen over gemeentelijke belastingen en heffingen en gaat in op de consequenties van de gemeentelijke woonlastendruk voor de inwoners en ondernemers van Sittard-Geleen.

Gemeentelijk belastingbeleid 2026

Voor het gemeentelijk belastingkader 2026 gelden de volgende uitgangspunten:

- De tarieven worden geïndexeerd. Beleidsmatige verhogingen worden alleen uitgevoerd als er sprake is van noodzakelijke investeringen op het gebied van afval en riool. Het indexpercentage wordt vastgesteld op 2,22 %.

- De gereserveerde middelen van € 1,539 mln. uit het raadsvoorstel jaarrekening 2024 worden ingezet om de lokale lasten te verlichten in 2026.

- De algemene heffingen (honden- en toeristenbelasting) hebben het karakter van een bestemmingsheffing (maximaal 100% kostendekkend), voor zover er dekkingsmiddelen zijn.

- Lastenverdeling naar rato van draagkracht op basis van redelijkheid en billijkheid. De gemeente doet niet aan inkomenspolitiek, dit overeenkomstig artikel 219, lid 2 van de Gemeentewet. Daarin is bepaald dat de hoogte van een gemeentelijke belasting niet afhankelijk mag worden gesteld van het inkomen, de winst of het vermogen

- De afnemer / vervuiler betaalt.

- De dienstverlening is kostendekkend, alle kosten worden gedekt door de opbrengsten.

Lokale lasten beleid niet-woningen.

Het gegeven dat ondernemers in Sittard-Geleen het hoogste OZB-tarief van Nederland betalen én mkb-ondernemers moeite hebben om het hoofd boven water te houden, waren de belangrijkste motieven om de volgende uitvoeringsafspraak op te nemen in het coalitieakkoord. “We streven naar een verlaging van de ozb voor niet-woningen.” Het beoogde effect is om mkb-ondernemers te ondersteunen in hun dagelijkse opgave om te overleven en hun doel om hun producten en bedrijfsprocessen toekomstbestendig te maken.

Er is onderzoek gedaan naar de mogelijkheden om mkb-ondernemers te ondersteunen, waarbij de verlaging van de Onroerend Zaak Belasting voor niet-woningen een van de mogelijke instrumenten is die ingezet kan worden. Het onderzoek is verricht in de context dat mkb-ondernemers gemiddeld vier werknemers in dienst hebben, met de corona- en de energiecrisis een stapeling van problemen hebben en ze bovendien moeten vernieuwen om toekomstbestendig te zijn in de klimaat-neutrale, inclusieve en digitale samenleving van 'morgen'.

Verlaging van de ozb tarieven vraagt een enorme financiële inspanning van de gemeente, terwijl het financiële voordeel voor mkb-ondernemers beperkt is. Bovendien komt het grootste deel van de verlaging van de ozb niet terecht bij het mkb. We stellen daar een effectiever alternatief tegenover. De gemeenteraad heeft in de begroting 2024 voor de periode 2024-2027 € 15,8 miljoen als speerpunt beschikbaar gesteld voor een aantal trajecten voor de ondersteuning van mkb-ondernemers waarmee zij in staat worden geacht om hun positie te verbeteren. Het gaat dan om de speerpunten veerkrachtig mkb, het uitvoeringsprogramma detailhandel, veerkrachtig centrum Geleen/circulaire economie en aankoop leegstaande panden, ruimte voor het mkb en stadslabs. In het programma Economie wordt dit verder toegelicht. Conclusie is dan ook dat uitvoering geven aan de ondersteuning van mkb-ondernemers met de middelen die hiervoor zijn opgenomen in de begroting 2024 meer toegevoegde waarde oplevert dan een marginale verlaging van de lokale lasten. We maken dan ook geen gebruik van de mogelijkheid van verlaging van de OZB voor niet-woningen.

Indexering 2026

De indexering van de gemeentelijke belastingen en heffingen gebruiken wij in deze begroting als algemeen dekkingsmiddel. In de meicirculaire 2025 zijn de verschillende indexeringspercentages voor het gemeentefonds opgenomen. Voor de gemeentelijke belastingen gebruiken wij hetzelfde gemiddelde percentage van 2,22 %, maar hierop zijn uitzonderingen zoals de reclamebelasting. De rechten voor afval en riool indexeren wij niet, bij deze heffingen begroten wij op basis van de verwachte kosten en opbrengsten.

Monitor gemeentelijke woonlastendruk

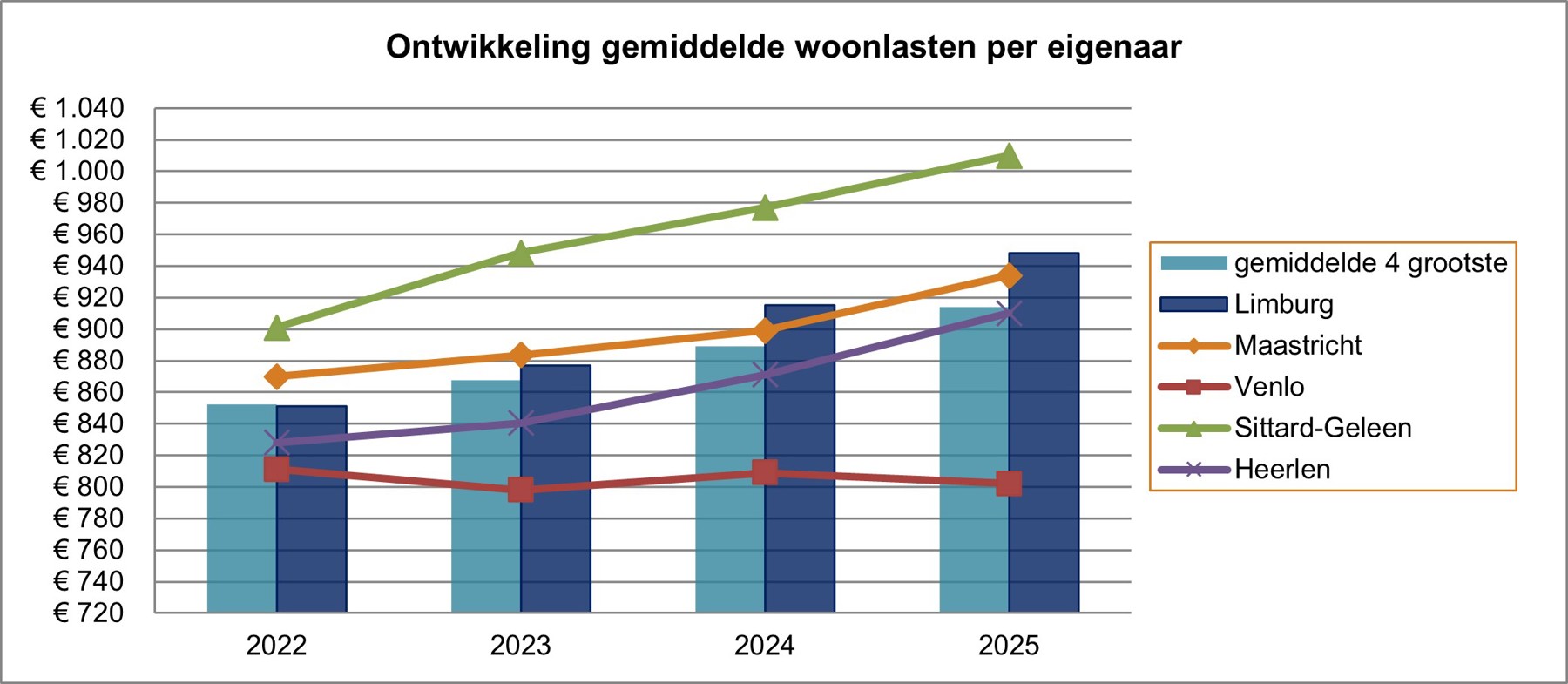

Uitgangspunt voor Sittard-Geleen was dat de gemiddelde gemeentelijke woonlast voor een inwoner van Sittard-Geleen overeenkomt met de gemiddelde woonlastendruk van de grootste gemeenten uit Limburg. In het jaarlijkse overzicht van de gemeentelijke belastingen van de provincie Limburg wordt een vergelijking gemaakt van de woonlasten van de Limburgse gemeenten betreffende OZB, afvalstoffenheffing en rioolheffing. Aan de hand van deze benchmark is de gemiddelde gemeentelijke woonlast van een inwoner uit Sittard-Geleen voor 2025 vergeleken.

Uit het belastingoverzicht 2025 blijkt dat onze gemeente net als in voorgaande jaren plaats 4 op de ranglijst heeft. De gemiddelde gemeentelijke woonlast voor een woningeigenaar in Sittard-Geleen is voor 2025 € 96,21 hoger (2024 € 62,03) dan het gemiddelde van de 4 grootste Limburgse gemeenten. De afgelopen jaren zijn de woonlasten voor onze inwoners gestegen. Dit wordt onder meer veroorzaakt door de hoger wordende kosten van de afvalstoffen- en rioolheffing. In de jaarrekening 2024 is € 1,539 gereserveerd om de lokale lasten te verlichten en deze gelden zijn een onderdeel van de belastingmaatregelen 2026.

Tabel Woonlasten 2025 (eigenaar/gebruiker) 4 grootste gemeenten van Limburg

| Gemeente | Gemiddelde waarde woningen | Rang | OZB Eigenaar | Rang | Rioolrecht eigenaar/ gebruiker | Rang | Afvalstoffen heffing | Rang | Gemeentelijke lasten eigenaar / gebruiker | Rang |

|---|---|---|---|---|---|---|---|---|---|---|

|

Heerlen |

214.921 |

1 |

333,69 |

2 |

205,54 |

2 |

370,76 |

3 |

909,99 |

2 |

|

Maastricht |

317.320 |

4 |

320,49 |

1 |

228,12 |

3 |

384,90 |

4 |

933,51 |

3 |

|

Sittard-Geleen |

269.428 |

2 |

445,10 |

4 |

242,16 |

4 |

322,76 |

2 |

1010,02 |

4 |

|

Venlo |

312.767 |

3 |

372,19 |

3 |

155,30 |

1 |

274,21 |

1 |

801,70 |

1 |

|

Gemiddeld G4: |

278.609 |

367,87 |

207,78 |

338,16 |

913,81 |

|||||

|

Gemiddeld Provincie |

310.134 |

372,28 |

248,44 |

326,92 |

947,64 |

Bron: belastingoverzicht 2025 van de provincie Limburg

* Het gemiddelde van de 4 grootste Limburgse gemeenten o.b.v. eigen berekening gemeente

** Rang 1 is de goedkoopste en rang 4 de duurste gemeente

Gemeente Sittard-Geleen zit boven het gemiddelde met de OZB-eigenaar, rioolheffing en gemeentelijke lasten. De afvalstoffenheffing daarentegen zit wel onder het gemiddelde en behaald hiermee het streefdoel.

Ook als we vergelijken met alle Limburgse gemeenten dan staat Sittard-Geleen hoog in de ranglijst met plaats 7. Alleen de gemeenten Meerssen, Voerendaal, Gulpen-Wittem, Eijsden-Margraten, Beekdaelen en Simpelveld hebben hogere gemiddelde woonlasten voor een eigenaar.

Daarentegen betaalt een huurder van een woning in Sittard-Geleen alleen afvalstoffenheffing, hierdoor zijn we de goedkoopste gemeente van de 4 grote gemeenten in Limburg. Een gezin dat in een huurhuis woont, is ruim € 100 per jaar goedkoper uit in onze gemeente dan in het op de tweede plaats staande Maastricht.

Tabel woonlastenmonitor 2025 gebruiker (huurder)

| Gemeente | Rioolrecht gebruiker | Rang | Afvalstoffenheffing | Rang | Gemeentelijke lasten gebruiker | Rang |

|---|---|---|---|---|---|---|

|

Heerlen |

110,26 |

3 |

370,76 |

3 |

481,02 |

4 |

|

Maastricht |

58,92 |

2 |

384,90 |

4 |

443,82 |

3 |

|

Sittard-Geleen |

0,00 |

1 |

322,76 |

2 |

322,76 |

1 |

|

Venlo |

155,30 |

4 |

274,21 |

1 |

429,51 |

2 |

|

Gemiddelde G4: |

338,16 |

415,32 |

||||

|

Gemiddeld Provincie |

326,92 |

419,28 |

In onderstaande grafiek is de ontwikkeling van de woonlasten over de afgelopen jaren weergegeven.

Grafiek Ontwikkeling gemiddelde woonlasten

De afgelopen jaren zijn de woonlasten voor onze inwoners sterk gestegen. Dit wordt met name veroorzaakt door de hoger wordende kosten van de afvalstoffen- en rioolheffing. In de belastingmaatregelen 2026 wordt een voorstel gedaan om gereserveerde middelen in te zetten om de lokale lasten te verlichten.

Gemeentelijke belastingen en rechten 2024-2028

Onderstaand wordt een prognose van de opbrengst uit de algemene gemeentelijke belastingen en de afval- en rioolrechten weergegeven. De OZB-opbrengst wordt verhoogd met de algemene indexering van 2,22 %. Een bedrag van € 1,539 mln. wordt ingezet voor de verlichting van de OZB en hiervoor is een voorstel gemaakt als onderdeel van de belastingmaatregelen 2026. Er is geen rekening gehouden met wijzigingen in de WOZ-waarden. Op 15 oktober komt er een eerste prognose van de WOZ-waarden door de BsGW. Op 15 november kan een actualisatie van de prognose volgen. Deze kan nog een technische aanpassing van de tarieven in december betekenen.

De rechten voor afval en riool worden niet geïndexeerd, bij deze heffingen wordt begroot op basis van de verwachte uitgaven en opbrengsten.

Belastingvoorstel 2026

|

" " |

Belastingvoorstel 2026 Begrote opbrengsten 2026-2029 zijn incl. prijsindex 2026 van 2,22 % |

|

|

Jaarrekening 2024 | Begroting 2025 | Prijs-index 2,22 % | begroting 2026 ** | begroting 2027 | begroting 2028 | begroting 2029 |

|---|---|---|---|---|---|---|---|

|

OZB- woning eigenaarsheffing ** |

20.218 |

20.916 |

- |

20.916 |

20.866 |

20.866 |

20.866 |

|

OZB - niet woning gebruikersheffing ** |

16.704 |

17.280 |

- |

17.280 |

17.240 |

17.240 |

17.240 |

|

OZB - niet woning eigenaarsheffing ** |

23.659 |

24.475 |

- |

24.475 |

24.417 |

24.417 |

24.417 |

|

Totaal OZB ** |

60.581 |

62.671 |

- |

62.671 |

62.523 |

62.523 |

62.523 |

|

Afvalstoffenheffing (vastrecht, diftar en overige bijdragen) * |

13.907 |

16.070 |

801 |

16.871 |

16.070 |

16.070 |

16.070 |

|

Rioolheffing * |

10.600 |

11.976 |

11.976 |

11.976 |

11.976 |

11.976 |

|

|

Totaal opbrengst afval en riool |

24.507 |

28.046 |

- |

28.847 |

28.046 |

28.046 |

28.046 |

|

Hondenbelasting |

404 |

404 |

7 |

411 |

411 |

411 |

411 |

|

Precariobelasting |

67 |

67 |

1 |

68 |

68 |

68 |

68 |

|

Reclamebelasting |

260 |

260 |

6 |

266 |

266 |

266 |

266 |

|

Toeristenbelasting *** |

452 |

532 |

(3) |

529 |

529 |

529 |

529 |

|

Totaal opbrengst overige belastingen |

1.183 |

1.262 |

11 |

1.274 |

1.274 |

1.274 |

1.274 |

|

Totaal opbrengst gemeentelijke heffingen |

86.271 |

91.979 |

11 |

92.792 |

91.843 |

91.843 |

91.843 |

* Bestemmingsheffingen wijken per definitie af van de algemene indexering

** Het gereserveerde bedrag van € 1,539 uit de jaarrekening heft de algemene index op de OZB-tarieven op

*** Totaal toeristenbelasting daalt, ondanks indexering, door lagere verwacht aantal overnachtingen

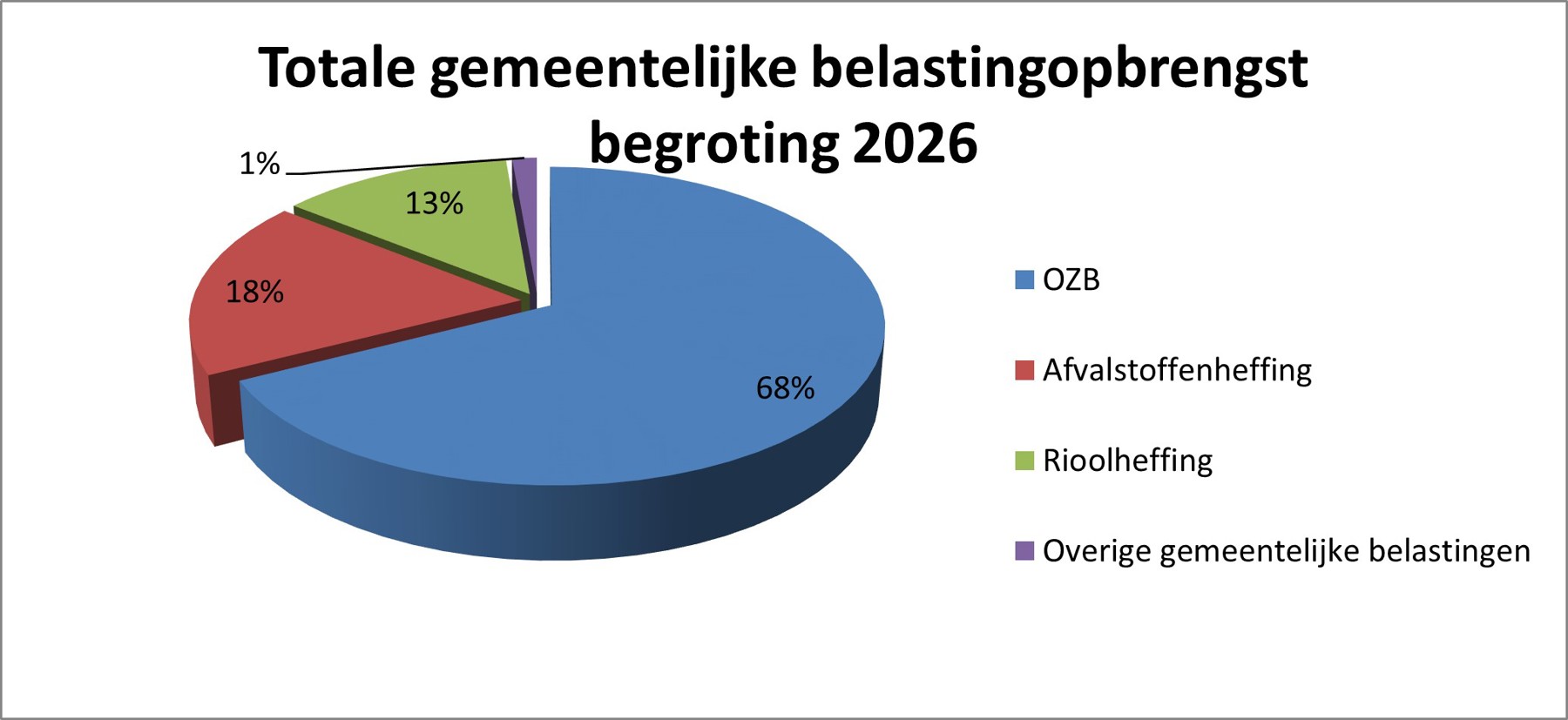

Grafiek Totale gemeentelijke belastingopbrengst begroting 2025

Hieronder volgt een uiteenzetting van de opbrengst uit gemeentelijke belastingen en rechten:

Onroerende zaakbelasting (OZB)

De onroerendezaakbelasting (OZB) is de belangrijkste gemeentelijke heffing voor zowel woningen als niet-woningen. De OZB is een objectieve en zakelijke belasting waarvan de opbrengst wordt toegevoegd aan de algemene middelen. Het heffingstarief wordt uitgedrukt in een percentage van de WOZ-waarde.

Verhoging OZB-opbrengst

De OZB-opbrengst wordt verhoogd met de algemene indexering van 2,22 %. Een bedrag van 1,539 mln. wordt worden ingezet om de OZB-tarieven te verlagen. Dit leidt tot een verlaging van de totale OZB-opbrengst met 2,3%.

Alternatieve toelichting:

In het raadsvoorstel over de jaarrekening 2024 is een bedrag van € 1,539 gereserveerd om de lokale lasten te verlichten. Dit bedrag wordt volledig ingezet voor de OZB waardoor het voorstel wordt gedaan om de OZB in 2026 niet te verhogen én niet te indexeren.

Tabel overzicht OZB-tarieven 2024-2026

|

|

2024 | 2025 | 2026 |

|---|---|---|---|

|

OZB-eigenaar niet-woningen |

0,7662 % |

0,8098 % |

0,8098 % |

|

OZB-gebruiker niet-woningen |

0,5914 % |

0,6283 % |

0,6283 % |

|

OZB-eigenaar woningen |

0,1727 % |

0,1797 % |

0,1797 % |

De tarieven 2026 worden in de raadsvergadering van november 2025 vastgesteld en geactualiseerd in de raadsvergadering van december 2025.

Afvalstoffenheffing

In artikel 10.211 van de Wet milieubeheer is vastgelegd dat de gemeenteraad en het college van burgemeester en wethouders zorgdragen, dat de huishoudelijke afvalstoffen worden ingezameld bij elk binnen haar grondgebied gelegen perceel waar zodanige huishoudelijke afvalstoffen geregeld kunnen ontstaan. De inzamelplicht geldt niet voor grove huishoudelijke afvalstoffen.

De gemeenteraad kan een heffing instellen ter bestrijding van de kosten die verbonden zijn aan het beheer van huishoudelijke afvalstoffen. Deze afvalstoffenheffing is een bestemmingsbelasting die wordt geheven op basis van artikel 15.33, eerste lid, van de Wet Milieubeheer. Een bestemmingsbelasting betekent dat de opbrengsten de kosten niet mogen overschrijden, er mag geen winst gemaakt worden op de afvalstoffenheffing. De inzameling en verwerking van huishoudelijk afval is uitbesteed aan de NV RWM.

In september 2026 besluit de gemeenteraad over het Regionaal Beleidskader Van Afval Naar Grondstof 2026 – 2030. Voor meer informatie over de grondstoffenvisie en (regionaal) afvalbeleid van de gemeente wordt verwezen naar dit kader.

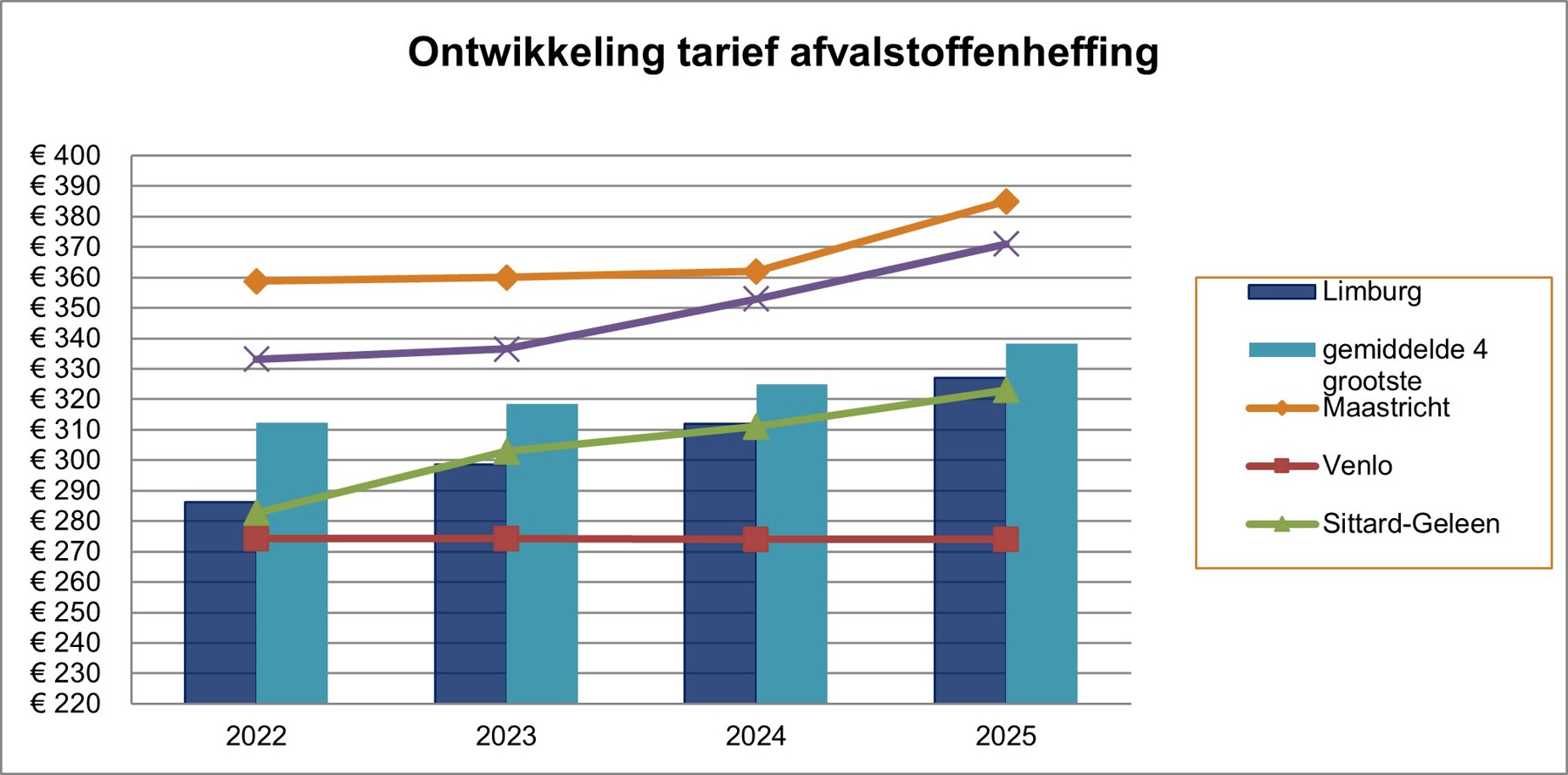

Grafiek Ontwikkeling tarief afvalstoffenheffing 2022-2025

Het gemiddelde tarief van de afvalstoffenheffing liet tot 2019 een licht dalende trend zien in de gemeenten. Sinds 2019 stijgen de tarieven jaarlijks in vrijwel alle gemeenten. Met name de inflatie, sterk stijgende operationele kosten, cao-ontwikkelingen bij inzamelbedrijven en teruglopende inkomsten uit de verwerking van afvalstromen zorgen ervoor dat de tarieven ook in 2024 zijn gestegen.

De verwachting is dat het tarief van de afvalstoffenheffing 2026 gaat stijgen van € 347 naar € 360. Een diepgaande toelichting wordt gegeven in het rapport belastingmaatregelen 2026.

Voor de afvalstoffenheffing geldt het principe van kostendekkende tarieven. Dat betekent dat het beleid erop is gericht dat de kosten van afvalverwerking volledig in rekening worden gebracht bij de gebruikers. In de begroting zijn de kosten gelijk aan de opbrengsten. Bij de jaarrekening wordt het daadwerkelijke overschot/tekort van een bepaald jaar gestort c.q. gedekt uit de bestemmingsreserve of voorziening afvalverwerking.

Geëffectueerd wetsvoorstel verhoging afvalstoffenbelasting

Het belastingplan 2019 van het kabinet omvatte onder meer een pakket aan fiscale vergroeningsmaatregelen. Het kabinet verhoogde het tarief in de landelijke afvalstoffenbelasting voor het storten en verbranden van afvalstoffen met ingang van 2019 van € 13,21 naar € 32,12 per 1.000 kilogram. In 2021 is het tarief € 33,15, in 2022 € 33,58,in 2023 € 35,70 en in 2024 € 39,23 per 1.000 kilogram. Deze extra landelijke belasting geldt op alle restafval dat de gemeente aanbiedt ongeacht hoe dat wordt aangeboden, dus ook de vervuiling die in andere afvalstromen zit. Als er bijvoorbeeld tussen het aangeboden houtafval restafval zit, wordt ook over dit restafval verbrandingsbelasting berekend. Met name de vervuilingsgraad van de diverse afvalstromen is vooraf lastig in te schatten. Dat maakt de exacte financiële consequenties moeilijk te bepalen.

Medische kortingsregeling

Huishoudens met een medische indicatie produceren medisch afval dat niet gescheiden kan worden. Dit afval dient aangeboden te worden als restafval, een betaalde afvalstroom. Huishoudens met een medische indicatie hebben recht op een vermindering van de totaal verschuldigde belasting voor restafval van 60% met een maximum van € 150,00 per belastingjaar.

Extra restafvalcontainer voor huishoudens met medische indicatie

Vanaf 2023 wordt huishoudelijk restafval 1x per 4 weken opgehaald (voorheen 1x per 2 weken). Huishoudens met een medische indicatie produceren meer restafval door medische redenen. Sinds 2024 hebben huishoudens met een medische indicatie recht op één gratis extra restafvalcontainer b.

Kwijtschelding op diftar

Huishoudens met recht op kwijtschelding hebben recht op kwijtschelding op het vastrecht en tot maximaal € 88,00 op het variabel recht.

Rioolheffing

Rioolheffing is een bestemmingsbelasting die wordt geheven op basis van artikel 228a, eerste lid van de Gemeentewet. In dit artikel is vastgelegd dat onder de naam rioolheffing een belasting kan worden geheven ter bestrijding van kosten die voor de gemeente verbonden zijn aan het waterbeheer.

Essentie van de kostenverhaling bij de rioolheffing is dat de gemeente drie zorgplichten heeft en de kosten daarvan mag laten vergoeden door de inwoners. De zorgplichten zijn:

- een afvalwaterzorgplicht;

- een hemelwaterzorgplicht;

- een grondwaterzorgplicht.

De opbrengsten van de rioolheffing moeten aan deze zorgplichten worden uitgegeven. De wijze waarop de gemeente aan de zorgplichten voldoet is beschreven in het beleidsplan water- en klimaatadaptatie.

Samenwerking en beleidskader afvalwaterbeheer en watermanagement

Voor de periode 2022-2027 is een gezamenlijk beleids- en uitvoeringskader voor het waterbeheer in de regio opgesteld. Begin 2022 is deze door de gemeenteraad vastgesteld. Het kader bestaat uit vier plannen die samen het Beleidsplan Stedelijk Watermanagement (BSW)/Gemeentelijk rioleringsplan (GRP) vormen.

Klimaatadaptatie

Wateroverlast, hitte, droogte en overstromingen komen steeds frequenter voor. Zoals ook weer is gebleken in 2025. Vanuit het Deltaprogramma Ruimtelijke Adaptatie wordt gestuurd op het behalen van de doelen om vanaf 2021 klimaatbestendig te handelen en in 2050 klimaatbestendig te zijn in Nederland. Het adaptatieproces vraagt ook voor Sittard-Geleen om veel te veranderen, zoals bijvoorbeeld minder verharding en meer groen. Om onze inwoners en bedrijven meer te betrekken bij klimaatadaptatie worden de komende jaren verschillende risicodialogen, zoals eerder in de kernen Guttecoven en Limbricht, gesprekken met de inwoners en andere partners, gevoerd.

Rioolheffing en verduurzaming

Vanuit de rioolheffing heeft de gemeente niet alleen een zorgplicht voor het transport van het afvalwater, maar ook zorgplicht voor het hemel- en grondwater. De gemeente is verplicht zowel de zorg van het hemelwater als het grondwater als onderdeel op te nemen in het gemeentelijk rioleringsplan (GRP). Voor de zorg over de grondwaterplicht wordt in De Baandert een grondwatermeetnet aangelegd. Vanuit deze zorgplichten zijn verschillende duurzaamheidsdoelen die nagestreefd kunnen worden, zoals waterbesparing, vermindering van wateroverlast en voorkomen van verdroging. In het proces om te komen tot een nieuw beleidsplan water en klimaatadaptatie zijn de opgaven inzake duurzaamheid meegenomen.

Bewustwording en stimulering particulier in waterbeheer en klimaatadaptatie

Met het bezit van gemiddeld 50% areaal aan verhard oppervlak in de leefomgeving, zijn de inwoners een grote speler in de dossiers water, hitte, droogte en biodiversiteit. Om hier verandering in te brengen, is het nodig te zorgen voor bewustwording, en mensen te stimuleren beter te handelen.

Stimuleringsregeling afkoppelen hemelwaterafvoer particulier terrein

In overleg met het Waterschap is de regeling verlengd tot 2024 en daarna tot 2026. De uitkering in de regeling blijft nog achter bij het beoogde resultaat. Alleen als de voorwaarden voldoende aandacht krijgen, bereiken we de doelen. Samen met de regiogemeenten wordt hier in 2026 invulling aan gegeven. De stand per augustus 2025 is 210 aanvragen waarbij voor € 270.000 aan beschikkingen is afgegeven.

Stimuleringsregeling klimaatadaptatie

In het kader van klimaatveranderingen is in 2022 de stimuleringsregeling klimaatadaptatie opgesteld met een looptijd tot 2025. Bewoners kunnen subsidie krijgen voor het aanleggen van een groen dak en groene gevels en het aanleggen waterkerende constructies om woningen beter te beschermen bij hevige buien.

Ten behoeve van deze subsidieregeling is een budget beschikbaar van € 200.000,- per jaar t/m 2026.

De stand per augustus 2025 is 101 aanvragen waarbij voor € 110.000 aan beschikkingen is afgegeven.

Ook doet de gemeente mee aan een landelijke wedstrijd NK-tegelwippen. Samen met andere gemeenten in Limburg worden bewoners/bedrijven gestimuleerd om tegels te vervangen door een groenen inrichting.

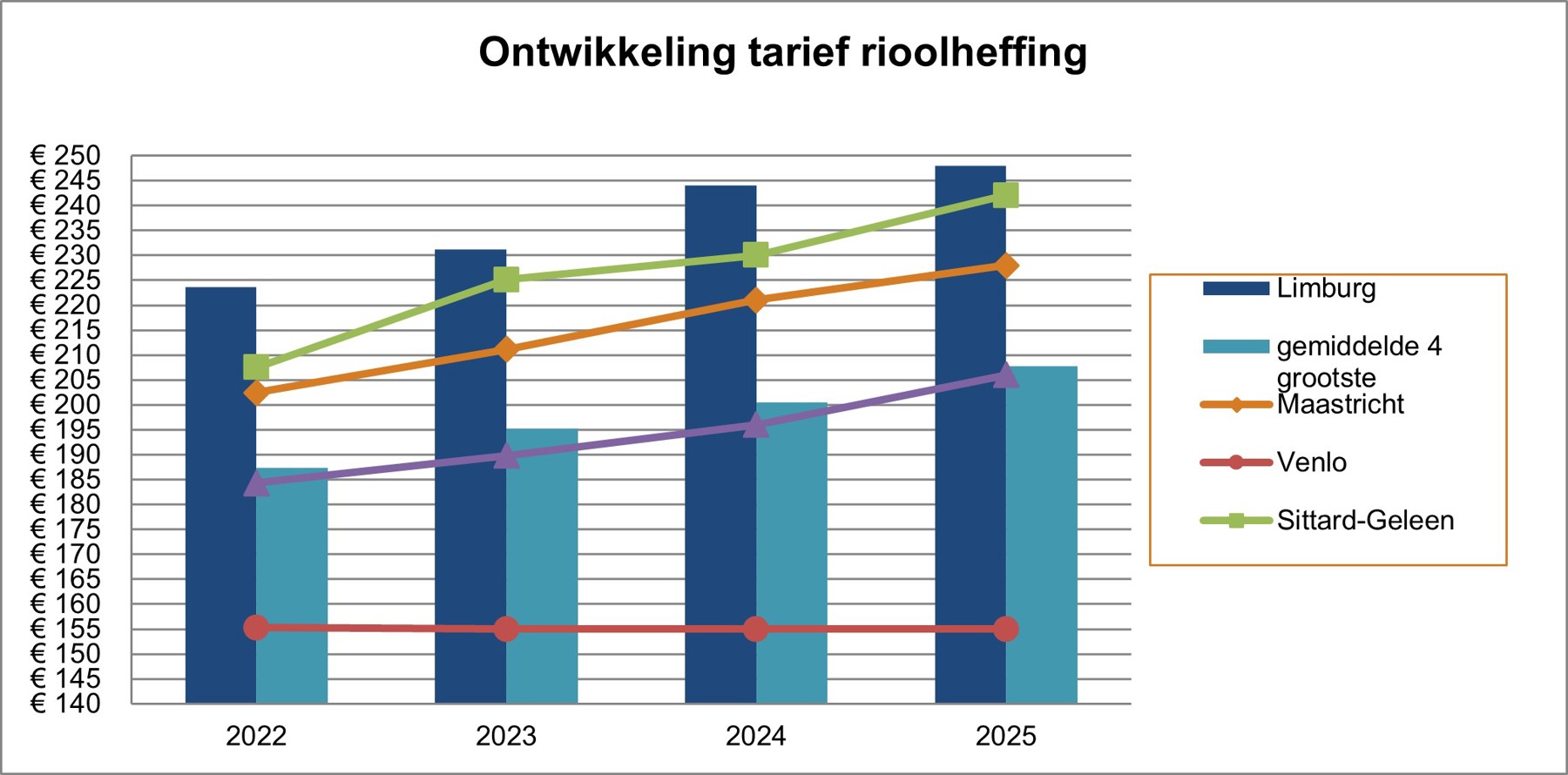

Grafiek Ontwikkeling tarief rioolheffing 2022 - 2025

Voor de rioolheffing geldt het principe van kostendekkende tarieven. Dat betekent dat het beleid erop is gericht dat de kosten van riolering volledig in rekening worden gebracht bij de eigenaren van woningen en bedrijven. In de begroting zijn de kosten gelijk aan de opbrengsten. Bij de jaarrekening wordt het daadwerkelijke overschot/tekort van een bepaald jaar gestort c.q. gedekt uit de bestemmingsreserve of voorziening riolering.

De verwachting is dat het tarief van de rioolheffing in 2026 € 242 wordt en niet zal stijgen ten opzichte van 2025. Een diepgaande toelichting wordt gegeven tijdens de behandeling van de belastingmaatregelen en tarieven 2026.

Stimuleringsregeling klimaatadaptatie

In het kader van klimaatveranderingen is in 2022 de stimuleringsregeling klimaatadaptatie opgesteld met een looptijd tot 2025. Bewoners kunnen subsidie krijgen voor het aanleggen van een groen dak en groene gevels en het aanleggen waterkerende constructies om woningen beter te beschermen bij hevige buien.

Ten behoeve van deze subsidieregeling is een budget beschikbaar van € 200.000,- per jaar t/m 2026.

De stand per augustus 2025 is 101 aanvragen waarbij voor € 110.000 aan beschikkingen is afgegeven.

Ook doet de gemeente mee aan een landelijke wedstrijd NK-tegelwippen. Samen met andere gemeenten in Limburg worden bewoners/bedrijven gestimuleerd om tegels te vervangen door een groenen inrichting.

Overige algemene belastingen

In 2025 is besloten om de tarieven voor de hondenbelasting structureel te verlagen. De tarieven voor de hondenbelasting 2026 worden niet geïndexeerd omdat de hondenbelasting het karakter heeft van een bestemmingsheffing. Daardoor wordt ingezet om de kosten en opbrengsten niet te ver uit elkaar te laten lopen.

De tarieven voor de reclamebelasting worden weer geïndexeerd volgens de algemene index, net als de tarieven voor de toeristenbelasting.

Kwijtscheldings- en incontinentiebeleid

Kwijtschelding

Bij het kwijtscheldingsbeleid hanteert de gemeente de zogenaamde 100 procent norm, waarbij inwoners van deze gemeente die een inkomen hebben op bijstandsniveau, in beginsel voor kwijtschelding in aanmerking komen. De aanvragen worden getoetst aan de regels voor toekenning van kwijtschelding zoals die zijn bepaald door de rijksoverheid. Inwoners die een uitkering ontvangen via Sociale Zaken krijgen automatisch kwijtschelding als ze voldoen aan de in de invorderingswet vermelde criteria.

Incontinentie

Incontinentie- en stomapatiënten kunnen onder bepaalde voorwaarden een korting ontvangen op de variabele afvalstoffenheffing. De voorwaarden zijn opgenomen in de verordening afvalstoffenheffing.

Tabel Vergelijkend overzicht kwijtschelding lokale belastingen 2025-2029:

| Bedragen x € 1.000 | Begroting 2025 | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 |

|---|---|---|---|---|---|

|

Kwijtschelding afvalstoffenheffing |

890 |

890 |

890 |

890 |

890 |

|

Incontinentiekorting afval |

50 |

75 |

75 |

75 |

75 |

|

Kwijtschelding hondenbelasting |

17 |

17 |

17 |

17 |

17 |

|

Totaal kwijtschelding en incontinentiekorting |

957 |

982 |

982 |

982 |

982 |

De kosten van kwijtschelding afvalstoffenheffing stijgen door de verhoging van de tarieven.

Kostendekkendheid

De gemeentelijke rechten en bestemmingsheffingen dienen maximaal kostendekkend te zijn. De opbrengsten moeten i worden gezet om de kosten te dekken en deze mogen de kosten niet overschrijden.

De toerekening van overhead gebeurt extracomptabel, conform de financiële verordening. De overhead bedraagt € 41.614 per fte, zoals opgenomen in de paragraaf bedrijfsvoering.

Een uitgebreider toelichting van de berekening van de kostendekkendheid inclusief voorstellen tot aanpassingen van het tarief is opgenomen in het rapport belastingmaatregelen 2026.

Tabel overzicht kostendekkendheid exclusief leges

| Gemeentelijke belastingen en heffingen ( x € 1.000) | Taakveld | Overhead | BTW | Totale Kosten | Overige inkomsten | Heffing | Totale opbrengsten | Kostendekking |

|---|---|---|---|---|---|---|---|---|

|

Naheffingsaanslag parkeren |

226 |

42 |

3 |

271 |

0 |

230 |

230 |

85% |

|

Afvalstoffenheffing |

14.634 |

216 |

2.022 |

16.872 |

0 |

16.871 |

16.871 |

100% |

|

Rioolheffing |

10.735 |

273 |

968 |

11.976 |

0 |

11.976 |

11.976 |

100% |

|

Marktgelden |

337 |

67 |

21 |

425 |

0 |

322 |

322 |

76% |

|

Lijkbezorging |

510 |

98 |

30 |

638 |

0 |

504 |

504 |

79% |

|

Scheepvaart |

247 |

29 |

0 |

276 |

0 |

214 |

214 |

78% |

|

Aanlegrechten uitweg |

0 |

0 |

15 |

15 |

0 |

15 |

15 |

100% |

|

Rioolaansluitingen |

88 |

0 |

18 |

106 |

0 |

104 |

104 |

98% |

Binnen de verschillende verordeningen is er sprake van kruissubsidiering.

Kostendekkendheid leges

Onder de naam “leges” worden rechten geheven voor:

a. Het genot van door of vanwege het gemeentebestuur verstrekte diensten;

b. Het verrichten van handelingen ten behoeve van een aanvraag van een Nederlandse identiteitskaart of een reisdocument.

De nieuwe omgevingswet is in werking getreden vanaf 1 januari 2024. Hierdoor zijn de legesverordening en leges tarieven tabel aangepast. In de bovenstaande tabel is rekening gehouden met de vernieuwde omgevingswet. Dit heeft met name impact op titel 2.

Voor de legesverordening wordt niet alleen de kostendekkendheid per onderdeel berekend, maar ook de kostendekkendheid van de gehele legesverordening. In sommige gevallen zijn de opbrengsten uit een bepaalde dienst hoger dan de kosten (overdekking), deze worden dan gebruikt voor het tekort op een andere dienst: subsidiëring van onrendabele activiteiten met winst uit rendabele activiteiten. Dit wordt kruissubsidiëring genoemd.

Tabel overzicht kostendekkendheid totale legestabel

| Recapitulatie hoofdstuk 1, 2 en 3 | Taakveld | Overhead | Totale Kosten | Totale Opbrengsten | Kosten- dekking |

|---|---|---|---|---|---|

|

Kostendekking Hoofdstuk 1 |

1.865.995 |

438.281 |

2.304.276 |

2.188.008 |

95% |

|

Kostendekking Hoofdstuk 2 |

2.167.553 |

690.266 |

2.857.819 |

2.851.838 |

100% |

|

Kostendekking Hoofdstuk 3 |

94.230 |

21.045 |

115.275 |

58.562 |

51% |

|

Kostendekking totale tarieventabel |

4.818.044 |

459.326 |

5.277.370 |

5.098.409 |

97% |

Onderstaand de kostendekkendheid per titel per paragraaf.

Van enkele paragrafen in titel 1 van de legestabel is de kostendekkendheid 0%, deze:

• zijn vervallen in de modelverordening van de VNG, paragraaf 5 en 6, of

• zijn voor de aantallen zo laag dat niet apart kosten en opbrengsten geraamd worden.

Tabel overzicht kostendekkendheid legesverordening hoofdstuk 1 algemene dienstverlening

| Hoofdstuk 1 |

|

Algemene dienstverlening | Taakveld | Overhead | Totale Kosten | Totale Opbrengsten | Kosten- dekking |

|---|---|---|---|---|---|---|---|

|

paragraaf |

1 |

Burgerlijke stand* |

74.030 |

41.487 |

115.517 |

116.870* |

101% |

|

paragraaf |

2 |

Reisdocumenten en Nederlandse identiteitskaarten |

1.227.628 |

222.336 |

1.449.964 |

1.404.326 |

97% |

|

paragraaf |

3 |

Rijbewijzen |

265.321 |

77.761 |

343.082 |

340.557 |

99% |

|

paragraaf |

4 |

Verstrekkingen uit de basisregistratie personen* |

36.326 |

13.156 |

49.482 |

48.490 |

98% |

|

paragraaf |

5 |

Bestuursstukken* |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

6 |

Vastgoedinformatie* |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

7 |

Overige publiekszaken* |

70.432 |

10.962 |

81.394 |

73.096* |

90% |

|

paragraaf |

8 |

Gemeentearchief Sittard-Geleen |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

0% |

|

paragraaf |

9 |

Bijzondere wetten* |

€ 182.450 |

€ 70.642 |

€ 253.092 |

€ 199.141* |

79% |

|

paragraaf |

10 |

Diversen* |

€ 9.808 |

€ 1.937 |

€ 11.745 |

€ 5.528* |

47% |

|

Kostendekking hoofdstuk 1 |

€ 1.865.995 |

€ 438.281 |

€ 2.304.276 |

€2.188.008 |

95% |

|

|

De opbrengsten met een * zijn geïndexeerd met het algemene indexeringspercentage van 2,22 %. De overige leges zijn afhankelijk van maximum tarieven van het Rijk. Doordat het Rijk deze nog niet (allemaal) heeft gepubliceerd in de Staatscourant, kan het zijn dat deze leges nog wijzigen. Hiertoe is het college bevoegd maar wordt de raad altijd geïnformeerd.

Tabel overzicht kostendekkendheid legesverordening hoofdstuk 2 omgevingswet

| Hoofdstuk 2 |

|

Omgevingswet | Taakveld | Overhead | Totale Kosten | Totale Opbrengsten | Kosten-dekking |

|---|---|---|---|---|---|---|---|

|

paragraaf |

1 |

Algemene bepalingen |

212.411 |

0 |

212.411 |

0 |

0% |

|

paragraaf |

2 |

Voorfase |

462.498 |

163.487 |

625.986 |

335.861 |

54% |

|

paragraaf |

3 |

Activiteiten met betrekking tot bouwwerken |

1.048.757 |

375.188 |

1.423.945 |

2.389.366 |

168% |

|

paragraaf |

4 |

Activiteiten met betrekking tot cultureel erfgoed en werelderfgoed |

93.961 |

32.805 |

126.766 |

19.560 |

15% |

|

paragraaf |

5 |

Milieubelastende activiteiten |

56.457 |

0 |

56.457 |

56.457 |

100% |

|

paragraaf |

6 |

Lozingsactiviteiten |

562 |

243 |

805 |

811 |

101% |

|

paragraaf |

7 |

Aanlegactiviteiten |

75.851 |

32.805 |

108.656 |

89.033 |

82% |

|

paragraaf |

8 |

Overige activiteiten |

37.925 |

16.403 |

4.328 |

35.472 |

65% |

|

paragraaf |

9 |

Maatwerkvoorschriften |

2.214 |

0 |

2.214 |

2.214 |

100% |

|

paragraaf |

10 |

Gelijkwaardigheid |

0 |

0 |

0 |

0 |

0% |

|

paragraaf |

11 |

Overige tarieven |

23.703 |

10.252 |

33.955 |

21.250 |

63% |

|

paragraaf |

12 |

Modaliteiten |

153.213 |

59.083 |

212.296 |

153.711 |

72% |

|

paragraaf |

13 |

Vermindering* |

0 |

0 |

0 |

-251.896* |

0% |

|

paragraaf |

14 |

Teruggaaf |

0 |

0 |

0 |

€ 0 |

0% |

|

Kostendekking hoofdstuk 2 |

€ 2.167.553 |

€ 690.266 |

2.857.819 |

2.851.838 |

100% |

|

|

*Paragraaf 13 vermindering geeft het bedrag weer van kosten van bouwleges die worden teruggestort aan de aanvrager in het geval dat een bouwleges wordt geannuleerd. Vermindering heeft een directe band met de bouwleges uit paragraaf 2 en 3. Het is in principe geen opbrengst, maar de vermindering wordt verrekend met de opbrengsten uit paragraaf 2 en 3.

Van enkele paragrafen in titel 3 van de legestabel is de kostendekkendheid 0%:

• paragraaf 2 en 3 de aantallen zo laag zijn dat er niet apart kosten en opbrengsten geraamd worden; en

• paragraaf 5 en 6 niet gebruikt worden, waarbij voor de marktstandplaatsen een aparte verordening is;

Tabel overzicht kostendekkendheid leges hoofdstuk 3 Europese dienstenrichtlijn

| Hoofdstuk 3 Europese dienstenrichtlijn | Taakveld | Overhead | Totale Kosten | Totale Opbrengsten | Kosten- dekking |

|---|---|---|---|---|---|

|

Horeca |

42.476 |

9.121 |

51.597 |

38.608 |

75% |

|

Organiseren evenementen of markten |

33.521 |

9.553 |

43.074 |

10.981 |

25% |

|

Overige vergunningverlening |

18.233 |

2.371 |

20.604 |

8.973 |

44% |

|

Kostendekking hoofdstuk 3 |

94.230 |

21.045 |

115.275 |

58.562 |

51% |

Titel 3 is een klein onderdeel van de legesverordening wat voor een groot deel bestaat uit horeca- en evenementenvergunningen. Vanwege de maatschappelijke betekenis ervan is dit bij de gemeente Sittard-Geleen en veel andere gemeenten niet kostendekkend.