Wat zijn algemene dekkingsmiddelen?

Algemene dekkingsmiddelen zijn inkomsten en uitgaven van de gemeente die niet horen bij één specifiek onderwerp of programma. Denk bijvoorbeeld aan de OZB (onroerendezaakbelasting) en het geld dat de gemeente krijgt uit het gemeentefonds. De gemeente mag deze middelen vrij gebruiken, dus ze zijn niet aan een vast doel gekoppeld.

Soms krijgt de gemeente geld uit het gemeentefonds dat wél bedoeld is voor een bepaald doel. In dat geval wordt het alsnog gekoppeld aan het juiste programma.

Andere inkomsten, zoals rioolheffing, afvalstoffenheffing of specifieke uitkeringen, zijn wél bedoeld voor een bepaald doel. Die worden dan ook bij het juiste programma gezet.

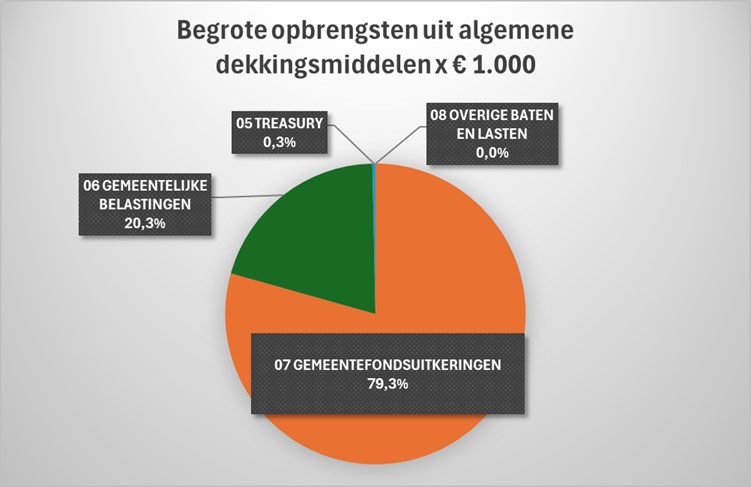

De algemene dekkingsmiddelen bestaat uit:

- Treasury

- Rente die de gemeente betaalt en ontvangt

- Dividenden uit deelnemingen

- Gemeentelijke belastingen

- Uitkeringen uit het gemeentefonds

- Overige baten en lasten, diverse stelposten voor:

- nieuw beleid

- inflatie

- onvoorziene uitgaven

Taakveld 5 Treasury

Rente die de gemeente betaalt en ontvangt

Voor de verwerking van rentelasten en -baten zijn de bepalingen en richtlijnen uit de notitie Rente van de commissie BBV van toepassing. Alle rentelasten en -baten worden in eerste instantie geboekt onder het product Financiering (taakveld treasury). De rentekosten van de projectfinanciering worden vervolgens direct doorgeboekt naar het betreffende taakveld, evenals de ontvangen rente betreffende de projectfinanciering. Via de omslagrente worden de overige rentekosten -/- renteopbrengsten doorbelast aan de verschillende taakvelden. Voor de toelichting op het saldo van de financieringsfunctie verwijzen we naar de paragraaf Financiering .

Dividenden uit deelnemingen

De opbrengst uit deelnemingen bestaat structureel uit dividend van BNG en Enexis. Daarnaast zijn in 2024 en 2025 incidentele opbrengsten gerealiseerd uit de ontbinding van PBE en CSV, vennootschappen die waren opgericht voor de afhandeling van verplichtingen uit de verkoop van Essent en Attero.

|

|

jaarrekening 2024 | begroting 2025 | begroting 2026 | begroting 2027 | begroting 2028 | begroting 2029 |

|---|---|---|---|---|---|---|

|

Dividend BNG |

379 |

440 |

380 |

380 |

380 |

380 |

|

Dividend Enexis |

266 |

935 |

690 |

690 |

690 |

690 |

|

ontbinding CSV |

63 |

|||||

|

ontbinding PBE |

8 |

|||||

|

Telling |

653 |

1.438 |

1.070 |

1.070 |

1.070 |

1.070 |

Taakveld 6 Belastingen

Gemeentelijke belastingen vormen een belangrijke bron van inkomsten voor de gemeente. De lokale heffingen waarvan de besteding vrij besteedbaar is, omvatten onder andere de onroerendezaakbelasting (voor woningen en niet-woningen), precariobelasting, toeristenbelasting, parkeergelden en hondenbelasting.

Een uitgebreid overzicht van deze heffingen, inclusief het gevoerde beleid, de lokale lastendruk en het kwijtscheldingsbeleid, is te vinden in de paragraaf Lokale heffingen.

Taakveld 7 Gemeentefondsuitkeringen

Het saldo van het gemeentefonds bepaalt in belangrijke mate hoeveel financiële ruimte de gemeente heeft. Tot het gemeentefonds behoren de algemene uitkering, integratie-uitkeringen en decentralisatie-uitkeringen. Met het geld kunnen gemeenten zelfstandig beleid voeren. Gemeenten moeten echter wel de aan hen wettelijk opgedragen taken betalen met het geld dat zij uit het gemeentefonds ontvangen.

Via de gemeentefondscirculaire informeert het Rijk de gemeenten over het gemeentefonds. De cijfers in deze begroting zijn, conform provinciale richtlijnen en eerdere jaren, gebaseerd op de meicirculaire 2025. Over de uitkomst van de meicirculaire 2025 is een raadsinformatiebrief beschikbaar, die u hier kunt raadplegen.

|

|

Begroting 2025 | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 |

|---|---|---|---|---|---|

|

Algemene uitkering |

232.945 |

237.648 |

243.656 |

242.776 |

251.663 |

|

IU en DU |

17.478 |

15.792 |

14.952 |

14.268 |

13.650 |

|

meicirculaire 2025 |

250.423 |

253.440 |

258.608 |

257.044 |

265.313 |

|

Aanname BTW compensatiefonds |

1.200 |

1.200 |

1.200 |

1.200 |

1.200 |

|

Correctie oplopende inflatie |

-261 |

-8.737 |

-14.766 |

-22.697 |

|

|

Taakveld 7 Baten Gemeentefonds |

251.623 |

254.379 |

251.071 |

243.478 |

243.816 |

Aanname BTW compensatiefonds.

Gemeenten kunnen de btw die ze betalen declareren bij het btw-compensatiefonds. Dit fonds kent een plafond. Wordt er meer gedeclareerd dan in het fonds beschikbaar is, dan wordt het resterende deel betaald uit het gemeentefonds. Wordt er minder gedeclareerd, dan vloeit het overblijvende deel terug naar het gemeentefonds.

Gemeenten mogen in hun meerjarenbegroting uitgaan van een voordeel uit het btw-compensatiefonds (BCF), gebaseerd op het laatst gerealiseerde bedrag. In 2024 blijft er met €332 miljoen aanzienlijk minder over dan in 2023 (€573 miljoen), waardoor het toegestane voordeel lager uitvalt. Voor Sittard-Geleen heeft dit geen directe gevolgen: de huidige aanname van €1,2 miljoen blijft binnen het gemeentelijke aandeel van €1,8 miljoen in de afrekening van 2024. Mocht de afwikkeling in de toekomst minder gunstig zijn, dan wordt het bedrag aangepast aan de dan geldende norm.

Oplopende inflatie

Het gemeentefonds wordt in de begroting gecorrigeerd voor inflatie (lopende prijzen) om de koopkracht van gemeenten op peil te houden. Omdat in onze begroting de lasten in de begroting begroot zijn op het prijspeil van het begrotingsjaar 2026, wordt de inflatievergoeding uit de gemeentefondsuitkering apart gezet. Zo blijft de begroting realistisch en wordt voorkomen dat toekomstige prijsstijgingen leiden tot tekorten op lopende taken.

Ontwikkelingen gemeentefonds

Het verwachte ravijnjaar in de gemeentefinanciën is opgeschoven van 2026 naar 2028, mede door uitstel van bezuinigingen op jeugdzorg. Tot en met 2027 ontvangen gemeenten extra compensatie vanuit het Rijk. Vanaf 2028 vervalt deze compensatie en worden hervormingsmaatregelen in de jeugdzorg financieel voelbaar, waaronder een eigen bijdrage en taakstellingen op trajectduur.

De structurele korting voor gemeenten loopt op tot circa €1,2 miljard. Daarmee blijft het financiële perspectief op middellange termijn onzeker. Wij houden in onze meerjarenraming rekening met deze ontwikkeling en nemen waar mogelijk beheersmaatregelen en scenario’s op in onze begrotingsvoorbereiding.

Met ingang van 2026 was voorzien dat een groot deel van de specifieke uitkeringen (SPUK’s) werd overgeheveld naar het gemeentefonds. Dit als gevolg van landelijke afspraken om de financiering van gemeenten te vereenvoudigen en de beleidsvrijheid te vergroten. Bij deze overheveling wordt op een aantal SPUK’s een efficiencykorting van 10% toegepast. Niet alle SPUK’s vallen echter onder deze regeling: uitkeringen met een tijdelijk karakter of een specifieke juridische basis worden mogelijk uitgezonderd.

De val van het kabinet leidt tot onzekerheid over de definitieve uitwerking van deze maatregelen. De besluitvorming over welke SPUK’s wel of niet worden overgeheveld is doorgeschoven naar een nieuw kabinet. Daarmee hebben de gemeenten geen inzicht in de planning van de overheveling en de bijbehorende financiële effecten.

Deze ontwikkelingen brengen risico’s met zich mee voor de financiële positie van de gemeente. Enerzijds is er sprake van toenemende beleidsvrijheid, maar anderzijds zijn de middelen onzeker en wordt de uitvoeringspraktijk beïnvloed door vertraagde besluitvorming op landelijk niveau. Wij volgen de verdere uitwerking nauwgezet en blijven via de VNG en G40 betrokken bij het overleg met het Rijk over de structurele financiering van gemeenten.

Taakveld 8 overige baten en lasten

Taakveld 8 ‘Overige baten en lasten’ bevat voornamelijk stelposten die niet direct aan specifieke beleidsprogramma’s zijn toe te wijzen. Een belangrijk onderdeel hiervan is de stelpost inflatie, onvoorzien en nieuw beleid. Door het hanteren van deze stelposten kunnen we financiële risico’s beter opvangen en waar nodig flexibel inspelen op ontwikkelingen in de kostenstructuur, zoals fluctuaties in energieprijzen, loonstijgingen of andere externe factoren.

Klik hier voor meer informatie over nieuw beleid en klik hier voor meer informatie over de stelpost inflatie.