Inleiding

In deze paragraaf geven wij een overzicht van de actuele ontwikkelingen in ons financieel perspectief. Dit met het doel inzicht te geven in onze financiële positie en beschikbare financiële ruimte in onze begroting 2023 en meerjarenraming 2024-2026. Wij gaan in dit hoofdstuk achtereenvolgens in op de actualisatie van de begrotingssaldi, de ontwikkeling van het structureel begrotingsevenwicht, de bestemming van de begrotingssaldi, de ontwikkeling van de algemene reserve (weerstandsvermogen), de ontwikkeling van het investeringsvolume en stand van zaken met de betrekking tot ombuigingen.

Omvang begroting 2023

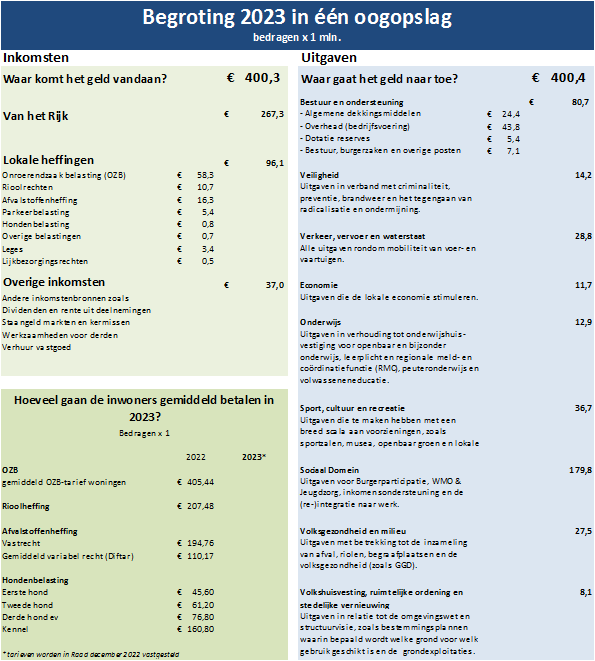

In onderstaand overzicht hebben wij de omvang van onze begroting gepresenteerd. In een oogopslag is inzichtelijk waar ons geld vandaan komt en waaraan wij het geld besteden. In hoofdstuk 4 Programmaplan maken wij per programma inzichtelijk waar ons geld vandaan komt en hoe wij deze middelen inzetten om onze doelen en resultaten te realiseren.

In het vervolg van deze paragraaf gaan wij in op de bijstelling van het begrotingsbeeld. Hierbij lichten we het verschillen in 2023 tussen de begrote lasten en uitgaven van € 0,1 mln toe en geven wij aan op welke wijze we deze jaarschijf sluitend maken.

Actualisatie begrotingssaldi

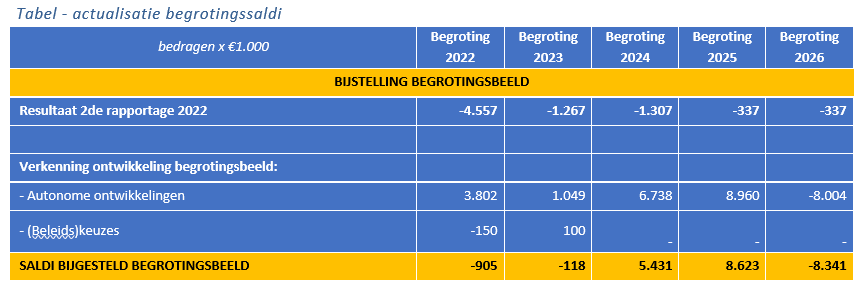

De begrotingssaldi tot en met de 2de rapportage 2022 zijn het vertrekpunt voor de actualisatie van het financieel perspectief in de begroting 2023 en de meerjarenraming 2024-2026. In overeenstemming met het raadsbesluit P&C-cyclus 2022 nemen wij in deze actualisatie ook de lopende jaarschijf 2022 mee. Op basis van de voorgestelde financiële bijstellingen op de programmabladen uit hoofdstuk 4 ‘Programmaplan’ hebben wij de begrotingssaldi geactualiseerd.

In de vorige paragraaf zijn wij ingegaan op de context waarin deze begroting is voorbereid. Onzekerheid op de diverse gebieden voor de gemeentefinanciën leidt er toe dat de begroting nu voornamelijk wordt bijgesteld voor autonome ontwikkelingen. Zoals eerder beschreven maakt de integrale afweging van de inzet van nieuw beleid, inclusief de (financiële) vertaling van het coalitieakkoord en de uitvoeringsafspraken onderdeel uit van het proces van de kadernota 2023. Voor nu is de bijstelling van het begrotingsbeeld gericht op het realiseren van een structureel en reëel sluitende begroting 2023 en meerjarenraming 2024-2026.

Toelichting tabel actualisatie begrotingssaldi

Uit bovenstaande tabel blijkt dat na verwerking van de 2de rapportage 2022 in onze meerjarenraming sprake is van nadelige begrotingssaldi van € 4,6 mln, in 2022 dalend naar afgerond ruim € 0,3 mln. met ingang van 2025. In de besluitvorming over de 2de rapportage 2022 is aangegeven dat wij de oplossing van deze nadelige saldi betrekken in de uitwerking van de begroting 2023. Vervolgens hebben wij de financiële bijstellingen op basis van autonome ontwikkelingen en een beperkt aantal beleidskeuzes geïnventariseerd. Het betreffen bijstellingen die van invloed zijn op onze begrotingssaldi. In hoofdstuk 4 ‘Programmaplan’ zijn ook diverse bijstellingen opgenomen die geen invloed hebben op de begrotingssaldi (budgettair neutraal). Voor een volledig beeld van alle voorgestelde financiële bijstellingen verwijzen wij u naar hoofdstuk 4 in deze begroting. Wij maken in dit hoofdstuk onderscheid in de bijstellingen voor de lopende jaarschijf 2022 respectievelijk de bijstellingen voor de begroting 2023 en meerjarenraming 2024-2026.

Na verwerking van de autonome ontwikkelingen en (beleids)keuzes is in 2022 en 2023 sprake van nadelige begrotingssaldi van € 0,91 mln. respectievelijk € 0,12 mln. In 2024 en 2025 zijn de begrotingssaldi € 5,43 mln. respectievelijk € 8,62 mln. voordelig. Gevolgd door een nadelig saldo van € 8,34 mln. in het ‘ravijnjaar’ 2026. Onderstaand lichten wij de autonome ontwikkelingen en beleidskeuzes inhoudelijk toe. In het onderdeel ‘bestemming begrotingssaldi’ geven wij aan hoe wij met de nadelige en voordelige begrotingssaldi om willen gaan.

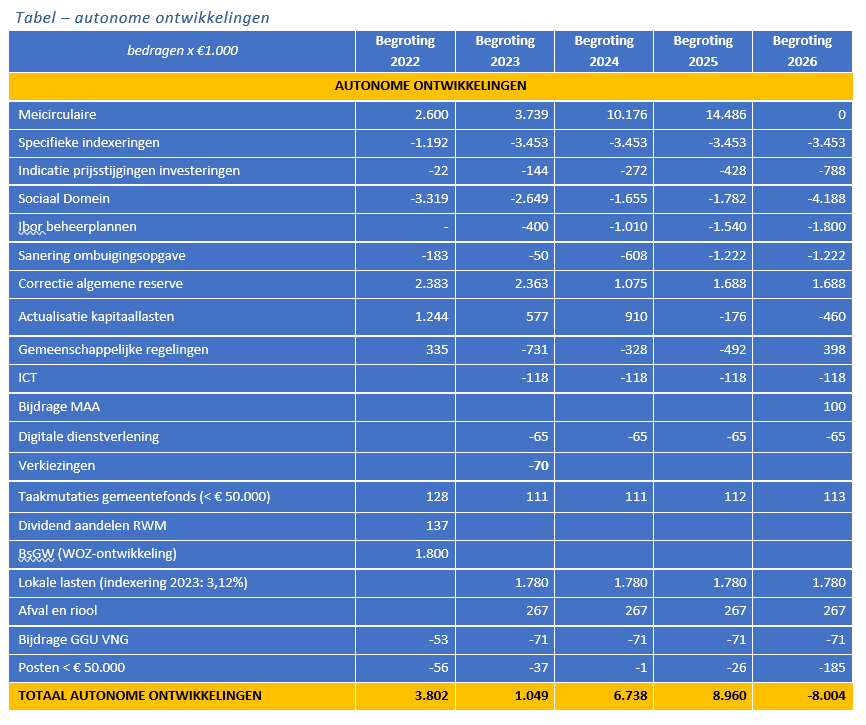

Autonome ontwikkelingen

In onderstaande tabel zijn de autonome ontwikkelingen op een rij gezet. Aansluitend lichten wij de posten toe.

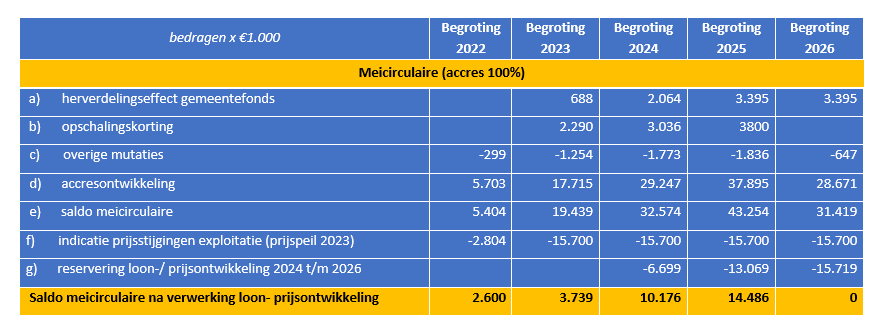

Meicirculaire

De belangrijkste onderwerpen uit de meicirculaire 2022 die van invloed zijn op het resultaat zijn het accres, verdeelmodel en de opschalingskorting. In onderstaande tabel is het resultaat uit deze meicirculaire in beeld gebracht.

Het saldo uit de meicirculaire is opgebouwd uit de resultaten van de herverdeling van het gemeentefonds (a), de bevriezen van de opschalingskorting (b), overige mutaties (c) en de ontwikkeling van het accres (d). Onderstaand lichten we deze posten toe:

Ad a) De effecten van de herverdeling van het gemeentefonds zijn geactualiseerd naar de stand per 1 januari 2023. Voor Sittard-Geleen betekent dit een structureel voordeel van € 3,4 miljoen. Dit voordeel is niet direct beschikbaar. Met name om nadeelgemeenten de ruimte te geven hun nadeel structureel op te vangen, zijn de herverdeeleffecten uitgesmeerd over een periode van maximaal 3 jaren. Vanaf 2025 is het voordeel van € 3,4 miljoen volledig beschikbaar voor de begroting 2023.

Ad b) De oploop van de opschalingskorting voor 2023 tot en met 2025 wordt incidenteel geschrapt. Het voordeel bedraagt in 2023 € 2,3 miljoen, in 2024 € 3 miljoen en in 2025 € 3,8 miljoen. Vanaf 2026 is de opschalingskorting weer van toepassing.

Ad c) De belangrijkste post betreft de impuls woningbouw. Over de jaren 2023 t/m 2025 is de algemene uitkering jaarlijks gekort met € 1,4 miljoen voor de voeding van de specifieke uitkeringen Volkshuisvestingsfonds en Woningbouwimpuls. Deze mutatie was al gemeld in de maartbrief.

Ad d) Omdat het kabinet Rutte IV in de jaren tot en met 2025 meer gaat uitgeven, stijgt ook het gemeentefonds evenredig mee. Gemeenten krijgen daardoor een hogere uitkering uit het gemeentefonds. Het accres stijgt tot en met 2025, waarna in 2026 sprake is van een forse daling (‘het ravijnjaar’). Vanaf 2026 is er geen koppeling meer met de uitgaven. Er wordt alleen nog maar een accres voor de loon- en prijsontwikkeling verstrekt.

Ad f/g) Uit het accres dienen wij de gevolgen van loon- en prijsstijgingen op te vangen. Zoals in paragraaf 2.1 is beschreven geldt dit onder andere voor de invloed van loon- en prijsstijgingen op onze materiële budgetten en salarissen. Daarnaast zullen ook verbonden partijen en gesubsidieerde instellingen de gevolgen van loon- en prijsstijgingen aan ons willen doorberekenen.

Gebaseerd op de indexcijfers 2023 die het Ministerie van BZK bij de uitwerking van de meicirculaire in aanmerking heeft genomen, hebben wij de verwachte invloed van loon- en prijsstijgingen op onze begroting berekend en gereserveerd (prijspeil 2023). Vervolgens hebben we op basis van de indexcijfers 2024 tot en met 2026 uit de meicirculaire ook voor deze jaren een middelen gereserveerd om het effect van verwachte loon- en prijsstijgingen op te kunnen vangen. Wij benadrukken dat het indicaties betreft. In paragraaf 2.1 is beschreven voor welke onderdelen uit de begroting en op welke wijze deze middelen ingezet kunnen worden.

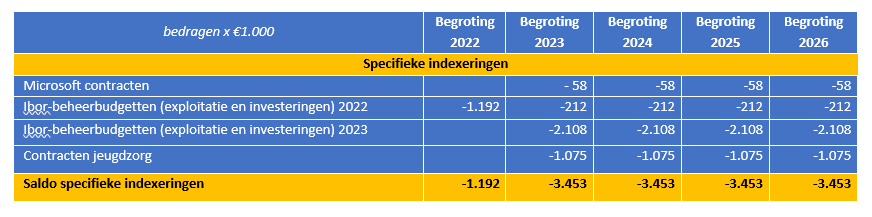

Specifieke indexeringen

Naast de reservering van middelen uit het accres voor het opvangen van de invloed van loon- en prijsstijgingen op onze begroting, wordt deze invloed op een aantal begrotingsposten nu al verwerkt ten laste van het begrotingssaldo. Voor de posten die in onderstaande tabel zijn opgenomen, is de invloed van loon- en prijsstijgingen nu gekwantificeerd.

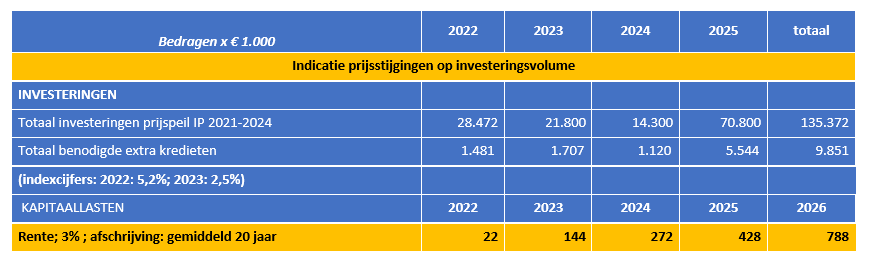

Indicatie prijsstijgingen investeringen

De loon- en prijsstijgingen zijn niet alleen van invloed op de exploitatie, maar leiden er toe dat de uitvoering van onze projectenportefeuille naar verwachting ook duurder wordt. Met andere woorden, nog in uitvoering te nemen projecten en lopende projecten zijn binnen de vastgestelde scope niet te realiseren binnen de beschikbaar gestelde kredieten. Om het risico van stijgende ‘bouwkosten’ op te kunnen vangen, wordt voorgesteld hiervoor middelen te reserveren. Deze reservering is gebaseerd op de volgende aannames:

-Basis is het investeringsvolume aan lopende en nog te voteren investeringskredieten 2022-2025 ad € 135 mln.;

-De indexpercentages 2022 en 2023 zijn gebaseerd op de percentages die in de berekeningen van de meicirculaire zijn meegenomen;

-Dit resulteert over de periode 2022-2025 tot extra benodigd krediet van € 10 mln.

-De kapitaallasten (rente en afschrijving) van dit extra krediet worden ten laste van het begrotingssaldo gereserveerd.

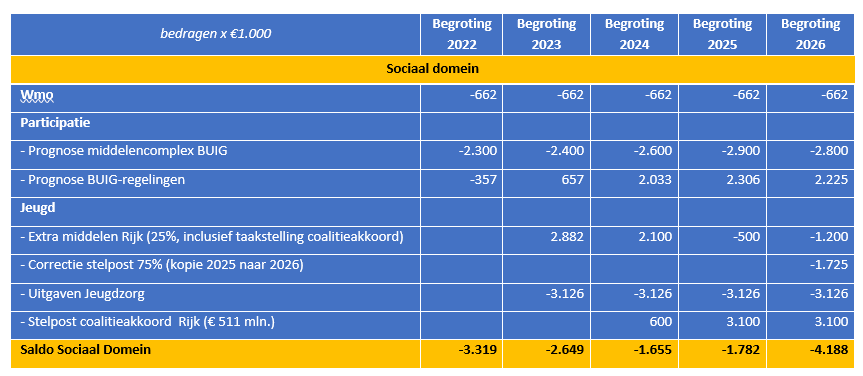

Sociaal Domein

In onderstaande tabel zijn de voorstellen tot begrotingsaanpassing voor de onderdelen uit het Sociaal Domein: Wmo, Participatie en Jeugd samengevat.

Wmo

De bijstelling heeft betrekking op een toenemend gebruik van WRV-voorzieningen. De WRV-voorzieningen bestaan uit de woonvoorziening, de rolstoel/ scootmobiel en de vervoersvoorziening. De extramuralisering, de beperkingen van de huizenmarkt en de lijn om ouderen meer thuis te laten wonen leidt tot een verhoogd gebruik van de WRV-voorzieningen. We ramen voor deze voorzieningen, in lijn met de realisatie in de jaarrekening 2021 bij om de toenemende kosten te kunnen dekken.

Participatie

De daling van de gebundelde uitkering, bedoeld om de inkomensvoorziening vanuit de Participatiewet, Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (Ioaw), Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (Ioaz) en het Besluit bijstandverlening zelfstandigen (Bbz 2004) te bekostigen, komt door de verlaging van het macrobudget door het Rijk. Deze verlaging is vooral het gevolg van de gunstigere ontwikkeling van de werkloosheid. Ten gevolge hiervan heeft het Rijk het macrobudget structureel verlaagd.

Vidar wil iedereen, ook inwoners die een steuntje in de rug nodig hebben, maximaal laten participeren, bij voorkeur door regulier werk, al dan niet met ondersteuning van een loonkostensubsidie. De komende jaren gaan naar verwachting meer mensen uit de doelgroep aan het werk met ondersteuning van een loonkostensubsidie. Mede daardoor daalt het aantal inwoners dat aangewezen is op een inkomensvoorziening vanuit de Participatiewet of de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (Ioaw). Vanaf 2023 vertaalt deze ontwikkeling zich in een positieve bijstelling van de BUIG-regelingen.

Jeugd

Rijksmiddelen Jeugd

Voor de verwerking van jeugdmiddelen in de meerjarenraming 2024-2026 hebben het Rijk en de VNG het volgende afgesproken:

-Gemeenten mogen in de jaarschijven 2024 tot en met 2026 de middelen die op de aanvullende post zijn gereserveerd meenemen in hun meerjarenraming. Concreet gaat het om respectievelijk € 1.265 mln., €758 mln. en €367 mln.. De taakstelling uit het coalitieakkoord van het rijk om vanaf 2024 in aanvulling op de hervormingsagenda extra beleidsmaatregelen in de jeugdzorg te nemen, is hierop in mindering gebracht.

-Daarnaast mogen gemeenten in hun begroting rekening houden met een besparing van € 100 mln. in 2024, € 500 mln. in 2025, € 500 mln. in 2026 en vanaf 2027 € 511 mln. structureel als gevolg van maatregelen die het Rijk zal uitwerken.

Deze vertaling van deze twee afspraken voor onze begroting zijn in bovenstaande tabel verwerkt op de regels ‘extra middelen rijk’, respectievelijk ‘stelpost coalitieakkoord rijk’. De extra jeugdmiddelen voor 2023 zijn overigens via de meicirculaire 2022 ‘hard’ toegekend.

Bij de toevoeging van de jaarschijf 2026 wordt de begroting van 2025 in eerste instantie gekopieerd, zo ook de stelpost jeugdmiddelen[1] ad € 5,63 mln. In 2026 daalt het macrobudget fors ten opzichte van 2025, waardoor ons aandeel in 2026 € 3,9 mln. bedraagt. Het verschil van € 1,73 mln. wordt nu gecorrigeerd.

[1]

Afspraak tussen VNG- Rijk en IPO dat gemeenten in de begroting 2022 voor de jaarschijven 2023 t/m 2025 een stelpost van maximaal 75% van de bedragen uit de hervormingsagenda mogen opnemen.

Uitgaven jeugdzorg

De bijstelling van de uitgaven heeft de volgende oorzaken:

-De inkoop van Jeugd is regionaal georganiseerd. In 2023 wordt extra ingezet op:

·de doorontwikkeling van de monitoring,

·de controle op de financiële stromen en

·het vergroten van de kwaliteit van contractmanagement.

-De extra capaciteit leidt tot een aanpassing van de begroting van onze gemeente die gebaseerd is op een verdeelsleutel die regionaal is vastgesteld.

-Het toenemende gebruik van de jeugdhulp en een verzwaring in de zorgvraag heeft in 2021 tot een overschrijding van het geraamde budget geleid. De ontwikkeling is overeenkomstig de landelijke ontwikkelingen.

[1]

Afspraak tussen VNG- Rijk en IPO dat gemeenten in de begroting 2022 voor de jaarschijven 2023 t/m 2025 een stelpost van maximaal 75% van de bedragen uit de hervormingsagenda mogen opnemen.

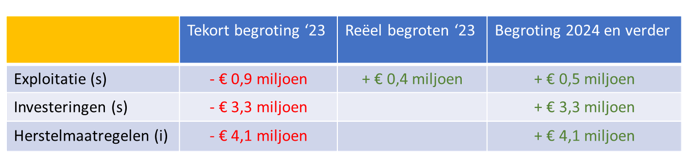

Ibor beheerplannen

In februari 2022 hebben wij voor de diverse beheergroepen openbare ruimte beheerplannen vastgesteld. Deze beheerplannen beschrijven wat er nodig is om het areaal op het door de Raad vastgestelde niveau te onderhouden; zowel wat werkzaamheden betreft als financieel gezien. Het benodigde budget, zoals opgenomen in deze beheerplannen, is in aanloop naar de begroting 2022, geconfronteerd met de budgetten zoals opgenomen in de begroting 2021, met als conclusie een tekort op zowel de exploitatie als de investeringen. Daarnaast zijn er herstelmaatregelen nodig om het areaal op niveau te brengen. Een bijstelling van de budgetten bleek dus noodzakelijk. Er is reëel begroot omdat:

-we nog in ontwikkeling zijn naar een professionele beheerorganisatie (deskundigheid bestaande formatie)

-vacatures lastig in te vullen zijn door een krappe arbeidsmarkt

-we afhankelijk zijn van de beschikbaarheid van adviesbureaus en aannemers en doorlooptijden van aanbestedingen

-én rekening moeten houden met de belastbaarheid van de gemeente en onze inwoners qua gelijktijdige uitvoering van werkzaamheden.

Dat wil zeggen, kritisch gekeken naar hoeveel van het tekort we daadwerkelijk in 2022 konden wegzetten. Dit heeft geleid tot een bijstelling van de budgetten in de begroting 2022, waarbij echter het volledige tekort nog niet gedekt is.

In 2022 zijn we verder aan de slag gegaan met de beheerplannen en is er nog een financiële verdiepingsslag gemaakt. Dit heeft er toe geleid dat er nog € 0,2 mln. financiële ruimte in de begroting is gevonden. De resterende tekorten als vertrekpunt voor de begroting 2023, zijn weergegeven in onderstaande tabel.

Ook voor de begroting 2023 hebben we zo reëel mogelijk begroot. Hierbij enerzijds kijkend naar de uitvoerbaarheid van de beheerplannen door eigen capaciteit en beschikbaarheid van adviesbureaus en aannemers. Met anderzijds aandacht voor het voorkomend van achterstallig onderhoud. Dit heeft geresulteerd in onderstaand begrotingsbeeld:

Sanering ombuigingsopgave

De taakstellingen woningbouwprogramma’s, verlaging rentepercentage investeringen nieuw beleid, temporisering nieuw beleid zijn niet realiseerbaar en worden zodoende structureel afgeboekt. Verderop in dit hoofdstuk worden de openstaande ombuigingen verder toegelicht.

Correctie algemene reserve

In het verleden hebben wij telkens bij een P&C-product[1] de overschotten gestort in de algemene reserve. Niet alleen voor de lopende jaarschijf, ook in de meerjarenraming. Wij stellen voor om voordelige (begrotings)saldi alleen op basis van de jaarrekening in de algemene reserve te storten. Hierbij hanteren wij een aantal overwegingen:

-uitgangspunt is een structureel en reëel sluitende begroting, met een geactualiseerd risicoprofiel dat 100% is afgedekt in de algemene reserve risicobeheersing;

-bij de jaarrekening is het feitelijk gerealiseerd resultaat bekend;

-alleen in de algemene reserve storten als er daadwerkelijk een overschot is;

-voorkomen dat er toekomstig wordt gespaard, niet wetende of er toekomstig ook daadwerkelijk geld over

Actualisatie kapitaallasten

Wij hebben de kapitaallasten (rente en afschrijving) geactualiseerd. De afschrijvingen zijn bijgesteld op basis van actuele prognoses over de voortgang van onze projecten, de actuele rente en de vrijval van afgeschreven activa. Tot en met 2024 leidt dit per saldo tot voordelige bijstellingen. In 2025 leidt dit per saldo tot een nadeel van € 0,18 mln. doordat we het financieringstekort tegen hogere percentages, dan in de begroting 2022 aangenomen, moeten berekenen.

In 2026 zijn de volledige kapitaallasten van de investeringen 2025 in nieuw beleid (€ 10 mln.) en Ibor vervangingsinvesteringen (€ 9,3 mln.)geraamd. Volgens onze richtlijnen ramen wij in 2025 voor de investeringen uit deze jaarschijf op basis van een half jaar rente.

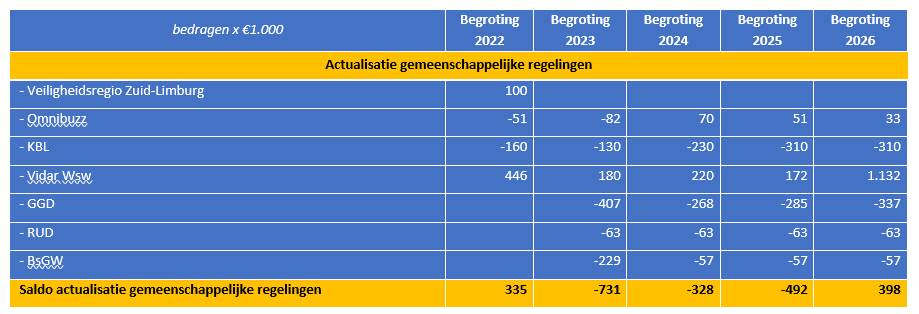

Gemeenschappelijke regelingen/ Verbonden partijen

In de raadsvergadering van 19 mei zijn de concept begrotingen van de verbonden partijen aan de orde geweest. Alle financiële consequenties uit deze concept begrotingen 2023 zijn verwerkt in de begroting 2023. De bedragen die in de tabel zijn opgenomen hebben betrekking op autonome ontwikkelingen zoals die in de concept begrotingen zijn opgenomen. De kosten van indexering worden gedekt uit de hiervoor beschikbare middelen uit het gemeentefonds.

[1]

Begroting, tussentijdse rapportages, jaarrekening

ICT

Op het gebied van Informatiemanagement- ICT wordt voorgesteld de begroting met ingang van 2023 structureel bij te stellen als gevolg van:

- als gevolg van de huidige licentiekosten Microsoft ad € 70.000

- back-up als gevolg van meer gebruik M365, Teams, Onedrive en Email ad € 48.000

Bijdrage MAA

De bijdrage voor Maastricht Aachen Airport (MAA) van jaarlijks € 0,1 mln. eindigt in 2025. In de meerjarenraming wordt dit bedrag in 2026 gecorrigeerd ten gunste van het begrotingssaldo.

Digitale dienstverlening

Als gevolg van de wetgeving, die tot doel heeft de (digitale) dienstverlening aan inwoners en ondernemers te verbeteren/moderniseren, zien wij de kosten structureel stijgen. Daarom stellen wij voor de budgetten structureel te verhogen om te kunnen voldoen aan de wettelijke dienstverleningseisen (bijvoorbeeld t.a.v. toegankelijkheid, DigiDaudits en koppelingen tussen systemen).

Verkiezingen

Op 15 maart 2023 zijn er 2 verkiezingen: Provinciale Staten- en de Waterschapsverkiezingen. Wij stellen voor om voor deze dubbele verkiezingen in 2023 incidenteel een bedrag beschikbaar te stellen voor onder andere 2 stempassen/2kandidaatlijsten, 2 stembiljetten en extra postbezorging van de stembescheiden. De kosten voor bezorging van de verkiezingspost ad € 18.000 werken structureel door als gevolg van de tariefstijgingen bij PostNL. Overigens zijn de kosten van de verspreiding van reguliere verkiezingen over drie dagen nog niet structureel in de begroting verwerkt. Dit in afwachting van een aanpassing van de kieswet door het Ministerie van BZK, gevolgd door een wetswijziging.

Taakmutaties gemeentefonds (< € 50.000)

In de meicirculaire 2022 zijn compensaties voor nieuwe taken en taakreducties opgenomen. In laatste geval gaat het dan om een korting op het gemeentefonds die betrekking heeft op maatregelen die leiden tot lagere kosten of extra opbrengsten in de gemeentelijke begroting. Voor posten onder € 50.000 is het uitgangspunt dat deze taakreducties opgevangen kunnen worden binnen de begroting. Deze middelen vallen vrij ten gunste van het begrotingssaldo.

Dividend aandelen RWM

Conform de berichtgeving vanuit RWM afval en reiniging wordt in 2022 incidenteel dividend uitgekeerd. Dit leidt tot een voordelige bijstelling van het budget in 2022 met € 0,14 mln.

BsGW (WOZ-ontwikkeling)

De BsGW heeft voor de OZB niet-woningen 2021 en 2022 een prognosewijziging afgegeven. Het betreft € 0,5 mln. voor 2021 en € 1,4 mln. voor 2022. Na correctie voor het Gemeentefonds leidt dit per saldo tot een extra opbrengst van € 1,8 mln. Na afgifte van de prognose WOZ-waarde in oktober voorafgaand aan een jaar stopt het waarderingsproces niet, dit loopt door tot eind januari van het betreffende jaar. Deze meeropbrengst wordt grotendeels veroorzaakt door waardebijstellingen gebaseerd op ontwikkelingen bij diverse specifieke objecten met een groot financieel belang. Deze objecten hebben allemaal hun eigen specifieke taxatiemethode en waardeontwikkeling, waarbij gedurende het waarderingsproces BsGW, hierbij ook afhankelijk is van de benodigde informatie uit externe bronnen.

Lokale lasten indexering

Dit betreft de indexering van de OZB inkomsten uit woningen en niet-woningen op basis van het loon- en prijspeil (3,12%) voor 2023.

Afval en riool

De uitwerking van de belastingmaatregelen 2023 resulteert (vooralsnog) in een structureel voordeel van € 0,27 mln. De kosten van RWM zijn gestegen, hetgeen tot uiting komt in de ontwikkeling van het tarief. Deze hogere kosten leidt tot een hoger bedrag aan verhaalbare BTW, hetgeen ten gunste van de algemene middelen komt. De vaststelling van de belastingmaatregelen 2023, inclusief de ontwikkeling van de tarieven voor afval en riool is geagendeerd voor de raadsvergadering van 15 december 2022.

Bijdrage GGU VNG

In 2018 zijn gemeenten gestart met de Gezamenlijke Gemeentelijke Uitvoering (GGU) waarbij er grote maatschappelijke en organisatorische opgaven gezamenlijk worden aangepakt. Dit wordt gefinancierd middels een bijdrage (per inwoner) vanuit de gemeenten richting de VNG. De bijdrage was in 2021 € 2,55 per inwoner en is gestegen in 2022 naar € 3,14 en in 2023 naar € 3,33. De stijging is enerzijds het gevolg van jaarlijkse indexatie, meer structurele diensten en extra proposities op het gebied van WMO en Jeugdwet, Infectieziektebestrijding, Crisisbeheersing en het Klimaatakkoord.

Posten < € 50.000

Dit betreft een aantal kleinere bijstellingen (bedragen < € 50.000). Deze bijstellingen kunt u in de programmabegroting op de programmabladen teruglezen.

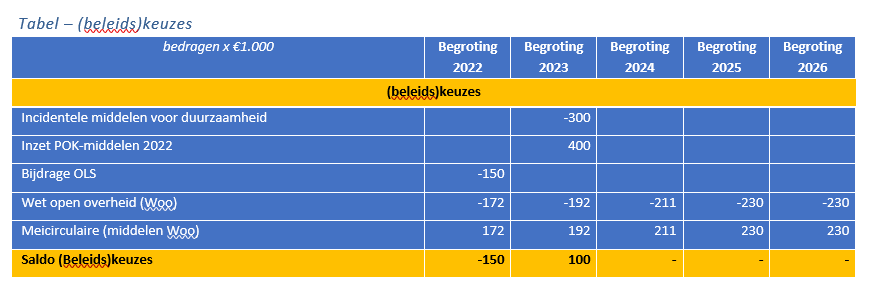

(Beleids)keuzes

In onderstaande tabel zijn de (beleids)keuzes op een rij gezet. Aansluitend lichten wij de posten toe.

Incidentele middelen voor duurzaamheid

Als aanvulling op het structureel (werk)budget van € 79.000 en de incidentele middelen in de reserve Dubbel Duurzaam ad € 0,45 mln. stellen we voor in 2023 eenmalig € 0,30 mln. op te nemen als impuls voor duurzaamheidsmaatregelen. Dit stelt ons in staat pro-actiever beleid te formuleren en uit te voeren. Tevens zijn we in staat te voldoen aan deelnameverplichtingen in RES Zuid-Limburg en het ontwikkelpad Circulaire Samenleving. Daarnaast zetten we in op het verbeteren van de continuïteit, het uitbreiden van acties gericht op gedragsverandering/ ”van buiten naar binnen werken”. Het structureel opnemen van extra middelen voor duurzaamheid nemen we mee in de integrale afweging bij de kadernota 2023.

Inzet POK-middelen 2022

In de decembercirculaire 2021 zijn extra rijksmiddelen toegekend voor het versterken van de uitvoering met als specifiek doel om het vertrouwen van de burgers in het handelen van de overheid te verbeteren. De middelen zijn toegekend voor de periode 2021-2027. Een uitvoeringsvoorstel is in voorbereiding voor de inzet van deze toegekende middelen. Wij stellen voor de reeds ontvangen gelden over 2021 in te zetten ten gunste van algemene middelen

Bijdrage Oud Limburgs Schuttersfeest (OLS)

Dit voorstel heeft betrekking op het reserveren van middelen voor de organisatie van het OLS 2023 in Born. Momenteel werken de werkgroepen van het OLS (deel)begrotingen uit. In afwachting van deze uitwerking stellen wij voor een bedrag van € 0,15 mln. te reserveren voor te maken gemeentelijke kosten rondom de facilitering van dit evenement.

Wet open overheid (Woo)

Per 1 mei 2022 heeft de Wet open overheid (Woo) de Wet openbaarheid van bestuur (Wob) vervangen. De wet is per 1 mei gedeeltelijk in werking getreden. De rest van de wet staat gepland om vanaf 1 januari 2023 in werking te treden. Per 1 mei 2022 passief openbaar maken en vanaf 1 januari 2023 actief openbaar maken. Met passieve publicatie wordt bedoeld dat documenten op verzoek beschikbaar worden gesteld. Dit komt in grote mate overeen met de vereisten uit de voormalige Wet openbaarheid van bestuur. Met actief openbaar maken wordt bedoeld dat documenten op voorhand al door de gemeente worden gepubliceerd via het Platform Open Overheidsinformatie (hierna: PLOOI). Hierop wordt onze informatiehuishouding de komende jaren ingericht. De geest van deze nieuwe wet is dan ook een meer transparante overheid met een goede communicatie richting de burger. Het goed implementeren van deze nieuwe wet in onze organisatie is geheel in lijn met de uitvoeringsafspraken uit het coalitieakkoord en onze Toekomstvisie. We werken steeds meer van buiten naar binnen en werken aan het vertrouwen van onze burgers. We willen hen graag zo goed mogelijk van informatie kunnen voorzien. Voor de implementatie en borging van deze nieuwe wetgeving is budget ter beschikking gesteld via de meicirculaire waarmee we onze processen en dienstverlening gaan verbeteren.

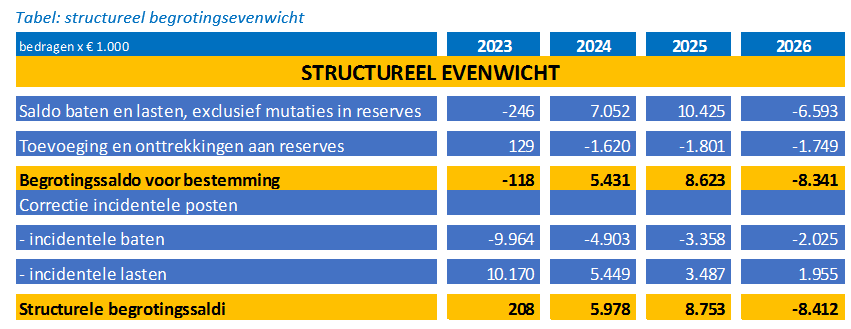

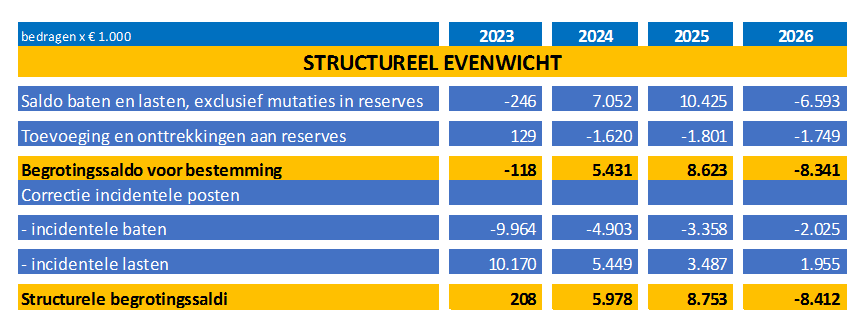

Structureel begrotingsevenwicht

Uit de actualisatie van het begrotingsbeeld blijkt dat we in de jaarschijf 2023 een tekort hebben van € 0,12 mln., gevolgd door overschotten in 2024 en 2025 van € 5,43 mln. respectievelijk € 8,62 mln. Het tekort in het ‘ravijnjaar’ 2026 bedraagt € 8,34 mln. Bij het onderdeel ‘Bestemming begrotingssaldi’ gaan we verder in op de bestemming van de voor- en nadelige saldi. Aanvullend moeten we op basis van onze eigen uitgangspunten en de eisen vanuit het provinciaal toezicht onze begroting en meerjarenraming ook structureel in evenwicht hebben. Dit betekent dat de structurele baten voldoende moeten zijn om onze structurele lasten te dekken. Onderstaand brengen we op basis van de actuele begrotingssaldi de ontwikkeling van de structurele begrotingssaldi in beeld. Om het structureel saldo te berekenen worden de incidentele posten uit het begrotingssaldo geëlimineerd. Dit betekent dat we de incidentele baten negatief respectievelijk de incidentele lasten positief op het begrotingssaldo corrigeren.

Uit bovenstaande tabel blijkt dat het structureel evenwicht in onze begroting tot en met 2025 is geborgd. Het structureel begrotingssaldo is in 2023 € 0,21 mln. voordelig en loopt op tot een voordelig structureel saldo van € 8,75 mln. in 2025. In het ravijnjaar 2026 is het structureel saldo € 8,41 nadelig. In dit verband merken wij nog op dat in de Miljoenennota voor 2023 en 2026 extra middelen in het gemeentefonds zijn aangekondigd. Op basis van de septembercirculaire kunnen wij het effect voor onze begroting in beeld brengen. Duidelijk is dat dit een positief effect zal hebben op het structureel evenwicht in jaarschijf 2023 en meerjarenraming..

Voor een gedetailleerde specificatie van de incidentele baten en lasten verwijzen wij naar paragraaf 6.4 Overzicht incidentele baten en lasten. In paragraaf 6.5 Structureel evenwicht is de opbouw van de begrotingssaldi per programma weergegeven. Zoals in paragraaf 2.1 aangegeven heeft het nadelig structureel saldo geen invloed op de uitspraak voor het begrotingstoezicht.

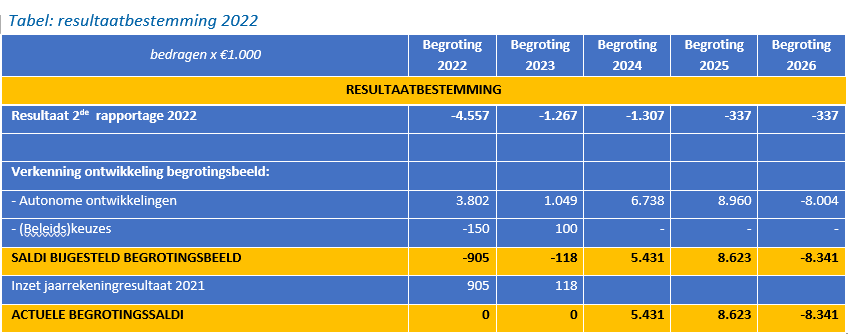

Bestemming begrotingssaldi

In onderstaande tabel zijn de saldi naar aanleiding van de actualisatie van het begrotingsbeeld opgenomen.

Dekking incidentele tekorten jaarschijven 2022 en 2023

Wij stellen voor de jaarschijven 2022 en 2023 sluitend te maken met de inzet van middelen uit de algemene reserve (voordelig jaarrekeningresultaat 2021) van € 0,91 mln. in 2022 respectievelijk € 0,12 mln. in 2023. Wij sluiten hiermee aan op de besluitvorming over de 2de rapportage 2022, waarbij voor dekking van het tekort in 2022 een relatie is gelegd met het jaarrekeningresultaat 2021. Het tekort in het ‘ravijnjaar’ 2026 kan nu niet met structurele maatregelen worden gedekt. Voor structurele financiële ruimte zijn we in afwachting van de uitkomsten uit de septembercirculaire. De financiële gevolgen hiervan verwerken we conform het raadsbesluit over de P&C-cyclus 2022 in de 4de rapportage 2022. Daarnaast zijn we in afwachting van de eerder door de Minister van BZK aangekondigde contourennota. Eerder heeft de minister aangekondigd dat in deze nota onder andere in wordt gegaan op de verruiming van het lokaal belastinggebied en onderzoek naar een stabielere financieringssystematiek.

Ravijnjaar 2026

We stellen voor af te zien van het inzetten van het overschot uit 2025 om de jaarschijf 2026 incidenteel sluitend te maken. Omdat op basis van beeld uit de meicirculaire 2022 voor 2027 en volgende jaren het financieel beeld van 2026 niet wezenlijk wijzigt, zijn wij van mening dat het incidenteel oplossen van het tekort in 2026 niet effectief is. Hetgeen door onze provinciale toezichthouder wordt onderschreven.

Incidentele overschotten in de jaarschijven 2024 en 2025

Wij stellen voor de voordelige saldi in de jaarschijven 2024 en 2025, in afwachting van de eerder gememoreerde uitkomsten uit de septembercirculaire 2022 en contourennota nu niet aan te wenden. Wij gaan ervan uit dat in het traject van de kadernota 2023, mede op basis van genoemde publicaties, inzicht is de structurele financiële mogelijkheden. Op basis van de structurele financiële ruimte enerzijds en de inventarisatie van nieuwe ambities, gebaseerd op het coalitieakkoord en uitvoeringsafspraken anderzijds, kan dan een integrale afweging plaatsvinden.

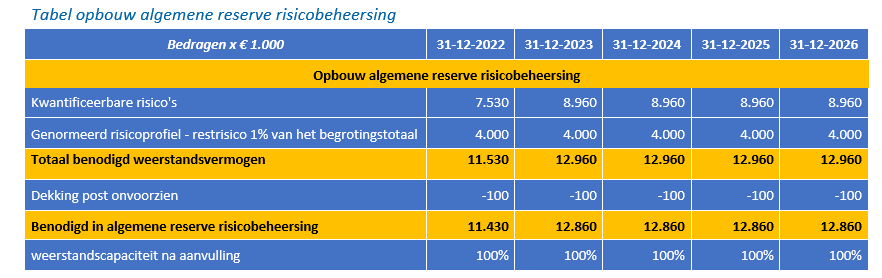

Weerstandsvermogen

Voor een goed inzicht in onze financiële positie kijken we naast de ontwikkeling van het begrotingsbeeld naar onze financiële weerbaarheid. Hierbij gaat het over de mate waarin wij in staat zijn financiële risico’s op te vangen. Dit komt tot uitdrukking in ons weerstandsvermogen. Dit weerstandsvermogen geeft aan over hoeveel incidentele middelen we beschikken om risico’s en/of onvoorziene tegenvallers op te kunnen vangen, zonder dat de uitvoering van de begroting in het gedrang komt. In de kadernota weerstandsvermogen en risicobeheersing hebben wij de kaders voor de minimale omvang van ons weerstandsvermogen vastgelegd. Het gaat dan over de algemene reserve en de algemene reserve risicobeheersing. In onderstaande tabel hebben we de toepassing van deze kaders voor beide reserves inzichtelijk gemaakt

Algemene reserve risicobeheersing

In de algemene reserve risicobeheersing dekken wij ons risicoprofiel af. Dit doen we op basis van onderstaande spelregels uit de kadernota weerstandsvermogen en risicobeheersing.

- dekkingsgraad weerstandsvermogen bedraagt 100% (1,0);

- deze reserve vindt 100% risicoafdekking plaats. Het risicoprofiel is gebaseerd op het totaal van de gekwantificeerde risico’s en het restrisico. Het restrisico wordt gebaseerd op 1% van het begrotingstotaal;

- tekorten in deze reserve verrekenen we met de algemene reserve.

Uit bovenstaande tabel blijkt dat wij ons gekwantificeerd risicoprofiel, inclusief een achtervang voor een restrisico van 1% van het begrotingstotaal 100% kunnen afdekken. Het saldo van de algemene reserve risicobeheersing loopt op van € 11,43 mln. in 2022 naar € 12,86 mln. met ingang van 2023. Voor een gedetailleerde toelichting op bovenstaande tabel verwijzen wij naar paragraaf 5.2.2 Weerstandsvermogen en risicobeheersing.

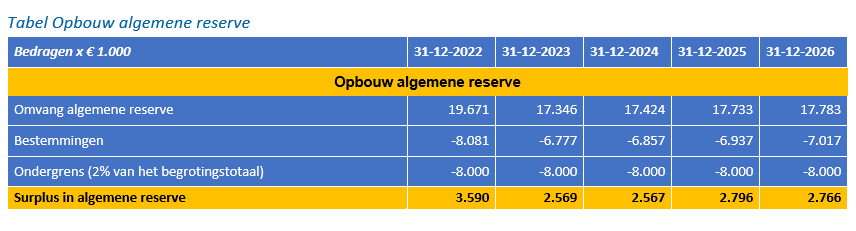

Algemene reserve

In de kadernota weerstandsvermogen en risicobeheersing is de ondergrens van de algemene reserve bepaald op 2% van het begrotingstotaal. In onderstaande tabel geven wij inzicht in het verloop van de algemene reserve. Hierbij is nog geen rekening gehouden met de effecten van de besluitvorming over de begroting 2023.

Uit bovenstaande tabel blijkt dat het saldo van de algemene reserve in 2022 € 19,67 mln. bedraagt en met ingang van 2023 daalt naar afgerond circa € 18 mln. In deze saldi is rekening gehouden met de correctie van de stortingen in algemene reserve, zoals eerder in de hoofdstuk opgenomen in de tabel autonome ontwikkelingen. Aanvullend worden middelen gereserveerd voor een aantal specifieke bestemmingen. Onder andere voor het opvangen van nadelige coronagevolgen. Van de ontvangen steunpakketten is nog een bedrag van € 4,80 mln. beschikbaar. Na inzet voor een de specifieke bestemmingen en rekening houdend met de ondergrens van 2% resulteert het surplus in de algemene reserve. Dit surplus bedraagt € 3,6 mln. in 2022 en daalt dan naar circa € 2,6 mln. in 2023 en 2024 respectievelijk circa € 2,8 mln. in 2025 en 2026. Wij benadrukken dat het surplus een incidenteel karakter heeft. De toename van de algemene reserve en het surplus in het bijzonder draagt bij aan het versterken van onze financiële positie respectievelijk aan de ontwikkeling van onze financiële kengetallen.

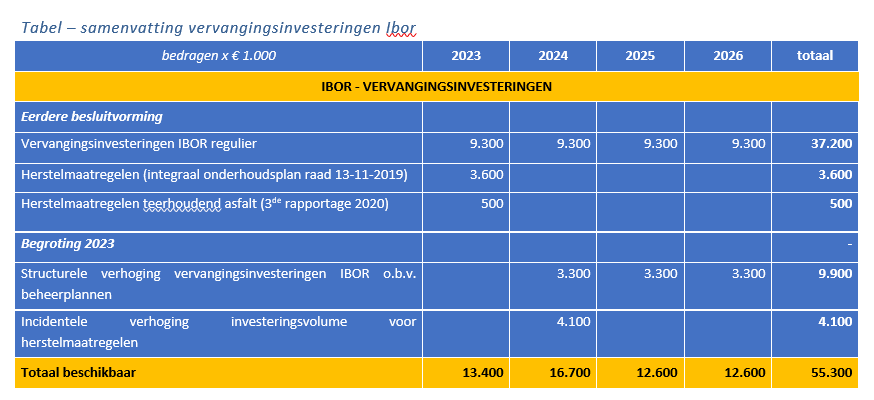

Vervangingsinvesteringen IBOR

Eerdere besluitvorming

Binnen het investeringsprogramma maken we onderscheid in vervangingsinvesteringen IBOR en investeringen in nieuw beleid. In hoofdstuk 3 gaan we nader in op de investeringen in nieuw beleid. Op basis van de kadernota 2015 is voor IBOR vervangingsinvesteringen jaarlijks een bedrag van € 7,8 mln. beschikbaar. Vervolgens hebben we op basis van het integraal onderhoudsplan IBOR - vastgesteld in de raadsvergadering van 13 november 2019 – een investeringsbedrag van € 14,2 mln. beschikbaar om herstelmaatregelen op het gebied van met name verhardingen te realiseren. Dit investeringsbedrag is uitgesmeerd over de jaren 2020-2023. In de 3e rapportage 2020 is het budgettair kader voor deze investeringen verder aangevuld voor teerhoudend asfalt met € 1,6 mln. Dit bedrag is uitgesmeerd over de jaarschijven 2021 tot met 2023. In de begroting 2022 is het reguliere budget voor vervangingsinvesteringen met € 1,5 mln. opgehoogd.

Begroting 2023

In dit hoofdstuk is bij de toelichting op de autonome ontwikkelingen/ beleidskeuzes onder andere ingegaan op de uitwerking van de beheerplannen Ibor. De confrontatie tussen de budgetten, benodigd op basis van de beheerplannen en de beschikbare budgetten binnen onze begroting, toont aan dat om de beheerplannen uit te kunnen voeren:

-Het investeringsvolume vanaf 2024 jaarlijks met € 1,5 mln. moet worden opgehoogd;

-Het investeringsvolume voor herstelmaatregelen in 2024 incidenteel moet worden opgehoogd met € 4,1 mln.

In onderstaande tabel vatten wij het budgettair kader voor IBOR vervangingsinvesteringen samen.

Zoals in bovenstaande tabel aangegeven bedragen de totale vervangingsinvesteringen voor IBOR in 2023 € 13,4 mln. Dit bedrag kent de volgende opbouw:

-De reguliere vervangingsinvesteringen van in totaal € 9,3 mln. op basis van het integraal beheerplan en daaruit afgeleide beheerplannen.

-Uitvoering van herstelmaatregelen in 2023 ad € 3,6 mln. op basis van het integraal onderhoudsplan en daaruit afgeleide beheerplannen.

-Uitvoering van herstelmaatregelen inzake teerhoudend asfalt in 2023 ad € 0,5 mln.

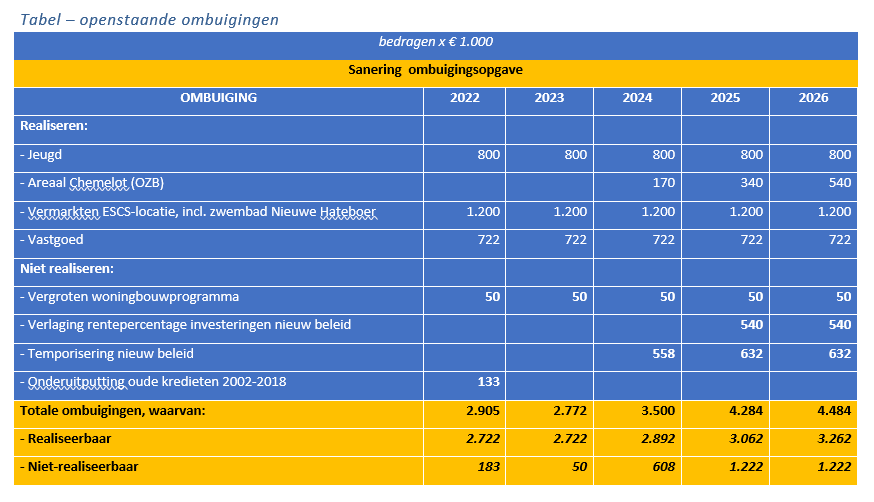

Ombuigingen

Passend binnen onze vastgestelde begrotingskaders ligt er een structureel en reëel sluitende begroting voor. Om de financiën duurzaam op de orde te krijgen en houden, moeten we uitvoering geven aan een aantal ombuigingen die in het verleden zijn vastgesteld. In onderstaande tabel presenteren wij de stand van zaken over de resterende ombuigingen.

Wij hebben bovenstaand pakket aan openstaande ombuigingen beoordeeld op hardheid, haalbaarheid en realiteitswaarde. Omdat een aantal ombuigingen niet is te realiseren, stellen wij voor deze ombuigingen af te boeken ten laste van het begrotingssaldo Om hiermee onze financiële stabiliteit zoveel mogelijk te waarborgen.

Onderstaand gaan we nader op de ombuigingen in.

Realiseerbaar

Op het gebied van jeugd zijn al diverse maatregelen genomen die leiden tot lagere lasten. In de bijstellingen van de budgetten voor jeugd, zoals opgenomen onder de autonome ontwikkelingen, hebben wij hier rekening mee gehouden. De ombuiging areaal Chemelot gaat in per 2024 en is gekoppeld aan extra OZB als gevolg van verwachte areaaluitbreiding op Chemelot. Voor de invulling van de ESCS-locatie is mede op basis van een uitgebreid participatieproces een aantal denkrichtingen uitgewerkt. Daarnaast is in een opiniërende ronde over een aantal mogelijk te stellen randvoorwaarden gedebatteerd. Op basis hiervan wordt de besluitvorming over de invulling verder voorbereid. Naar verwachting wordt de begrote ombuiging van € 1,2 mln. in 2022 en 2023 nog niet gerealiseerd. Het risico op niet-realisatie is voor beide jaarschijven afgedekt in de algemene reserve risicobeheersing. Zie hiervoor tevens paragraaf 5.2 weerstandsvermogen en risicobeheersing. De ombuiging vastgoed wordt jaarlijks ingevuld op basis van verkooptransacties op het gebied van vastgoed. Tot nu toe vindt deze invulling plaats op basis van incidentele verkoopopbrengsten. We gaan onderzoeken of en op welke wijze we deze ombuiging structureel kunnen invullen. Via de P&C-cyclus komen we hierop terug.

Niet-realiseerbaar

De ombuiging vergroten woningbouwprogramma betreft een restbedrag van een oude taakstelling. Wij stellen voor dit restant op te lossen ten laste van het begrotingssaldo. De overige niet-realiseerbare ombuigingen hebben betrekking op kapitaallasten. De invulling hiervan vindt jaarlijks plaats op basis van actuele renteontwikkelingen en ontwikkelingen met betrekking tot de voortgang van onze projecten en de gevolgen hiervan voor de afschrijvingen. Invulling van de ombuiging verlaging rentepercentage nieuw beleid is gezien de oplopende renteontwikkeling niet realiseerbaar. Bovendien geeft actuele regelgeving van provinciaal toezicht aan dat het ramen van onderuitputting kapitaallasten op begrotingsbasis niet meer is toegestaan. Hierop aansluitend stellen we voor deze ombuigingen af te boeken ten laste van het begrotingssaldo. Deze posten zijn als onderdeel van de autonome ontwikkelingen meegenomen bij de actualisatie van de begrotingssaldi

Samenvatting financieel perspectief

In deze paragraaf hebben wij het financieel perspectief geactualiseerd. Om inzicht te krijgen in de betekenis van deze actualisatie voor onze financiële veerkracht kijken we naar de volgende onderwerpen:

- begrotingssaldi

- structureel een reëel begrotingsevenwicht

- van de algemene reserve/ algemene reserve risicobeheersing

- voor nieuw beleid/ borging continuïteit uitvoering bestaand beleid

- financiële kengetallen, zie paragraaf 5.2 weerstandsvermogen en risicobeheersing.

In onderstaande tabel hebben wij de betekenis van de actualisatie van het begrotingsbeeld voor de ontwikkeling van onze begrotingssaldi en het structureel begrotingsevenwicht nog eens op een rij gezet.

Uit de actualisatie van begrotingssaldi blijkt dat in de jaarschijven 2023 t/m 2025 sprake is van sluitende jaarschijven. In 2023 realiseren we dit met de inzet van middelen uit de algemene reserve (voordelig jaarrekeningresultaat 2021) van € 0,12 mln. in 2023. In 2024 en 2025 zijn de begrotingssaldi € 5,43 mln. resp. € 8,62 mln. voordelig. Gevolgd door een tekort van € 8,34 mln. in het ravijnjaar 2026.

Het structureel begrotingsevenwicht, randvoorwaardelijk om voor repressief begrotingstoezicht in aanmerking te komen, hebben we geborgd in de jaarschijven 2023 tot en met 2025. In ravijnjaar 2026 bedraagt het structureel tekort € 8,41 mln.

In onze algemene reserve risicobeheersing hebben we het geactualiseerd risicoprofiel, inclusief een restrisico van 1% van het begrotingstotaal volledig afgedekt. Het surplus in de algemene reserve bedraagt, rekening houdend met een ondergrens van 2% van het begrotingstotaal en een aantal specifieke bestemmingen, € 3,6 mln. in 2022 en daalt dan naar € 2,8 mln. met ingang van 2025. Onderdeel van de specifieke bestemmingen zijn de nog resterende coronamiddelen van € 4,8 mln. Voor de ruimte voor nieuw beleid verwijzen wij naar hoofdstuk 3 Investerings- en exploitatieprogramma 2022-2025.

Wat betekent dit voor onze financiële veerkracht? Gezien de afdekking van het geactualiseerd risicoprofiel in de algemene reserve risicobeheersing en de buffer/ ondergrens in de algemene reserve van € 8 mln. lijkt dat we voldoende weerbaar zijn om onverwachte tegenvallers op te kunnen vangen. Door de incidentele begrotingsoverschotten in de jaarschijven 2024 en 2025, het incidenteel inzetbare surplus in de algemene reserve en de resterende coronamiddelen lijken we voldoende wendbaar om invulling te geven aan nieuwe ambities of steunmaatregelen voor verenigingen en instellingen.

Wij zijn ons bewust van de urgentie om steun te bieden aan inwoners, ondernemingen, verenigingen en instellingen die nauwelijks bekomen van de coronacrisis, nu hard getroffen worden door de energiecrisis. Toch past nu voorzichtigheid ten aanzien van de inzet van (incidentele) middelen. Met name door diverse onzekerheden, waarvan we de financiële gevolgen nu nog niet kunnen overzien. Denk aan de invloed van de steeds verder stijgende energietarieven op onze begroting en de begrotingen van gemeenschappelijke regelingen, de impact van de af te sluiten CAO op ons salarisgebouw, de nog te verwachten coronagevolgen nu de najaarsgolf is begonnen en het aantal besmettingen en ziekenhuisopnames weer stijgt. De komende periode monitoren we deze ontwikkelingen nadrukkelijk. Voor zover mogelijk brengen we de financiële effecten van genoemde ontwikkelingen tezamen met effecten uit de septembercirculaire in de 4de rapportage 2022 in beeld. Tegelijkertijd bereiden we voorstellen voor om met alternatieve inzet van (incidentele) middelen te anticiperen op de effecten van de diverse crises op bijvoorbeeld verenigingen en instellingen. We komen hier voor zover mogelijk in de 4de rapportage 2022 dan wel in de kadernota 2023 op terug.

Besluitvorming

Op basis van de uitwerking van dit hoofdstuk stellen wij de volgende beslispunten voor: