Uit de tabel ‘Samenvatting programmaverantwoording” blijkt dat het jaarrekeningresultaat € 15,3 mln. voordelig is. In paragraaf 3.7 hebben wij per programma de verschillen tussen de begroting - na wijziging - en rekening geanalyseerd.

Tabel: jaarrekeningresultaat

|

bedragen x € 1 mln, |

2023 |

V= voordelig |

|---|---|---|

|

Actueel begrotingssaldo 2023 (begrotingstotaal € 477 mln.) |

2,5 |

V |

|

Jaarrekeningresultaat 2023 (voor bestemming) |

15,3 |

V |

|

Verschil (jaarrekeningresultaat -/- actuele begroting) |

12,8 |

V |

Toelichting tabel jaarrekeningresultaat

Na de laatste bijstelling van het begrotingsbeeld op basis van de 3de rapportage 2023 bedroeg het voordelig begrotingssaldo € 2,5 mln. Uit de jaarrekening 2023 blijkt een voordeel van € 15,3 mln. Resulterend in een verschil ten opzichte van de actuele begroting van € 12,8 mln. Voor een gedetailleerde verschillenanalyse verwijzen wij naar paragraaf 3.7 ‘Bijlage taakvelden’. In deze paragraaf wordt het resultaat per programma in detail geanalyseerd en toegelicht.

In onderstaande tabel lichten we per programma de grootste afwijkingen6 tussen de actuele begroting en gerealiseerd jaarrekeningresultaat toe.

Tabel: Toelichting verschil jaarrekening- begroting op hoofdlijnen

|

Onderwerp |

Afwijking |

bedragen x € 1.000 |

V = voordeel/ N = nadeel |

|---|---|---|---|

|

|

Verschil jaarrekening (realisatie) - actuele begroting |

|

|

|

Gemeentefonds/ december circulaire |

Decembercirculaire 2023: Voordelig resultaat op het gemeentefonds met betrekking tot de decembercirculaire van € 6,9 mln. Dit betreft voornamelijk compensatie energietoeslag ad € 4,7 mln. Dit leidt tot een voordeel in programma 0 waarbij de kosten van de energietoeslag zijn verantwoord in programma 6. Daarnaast compensaties uit eerdere circulaires (taakmutaties) van € 2,7 mln. |

4.947 |

V |

|

Loon- en prijsontwikkeling |

Stelpost inflatie: restant van de gereserveerde middelen om de effecten van loon- en prijsstijgingen op onze begroting op te kunnen vangen. |

1.179 |

V |

|

|

Krediet prijsstijgingen projecten: Het beschikbare krediet is niet volledig ingezet; incidentele vrijval van kapitaallasten |

627 |

V |

|

|

Openbare verlichting : Er is sprake van voordelige energielasten openbare verlichting in de jaarrekening omdat via de tussentijdse rapportages het budget te hoog is bijgesteld in 2023 ten laste van de stelpost inflatie. In werkelijkheid zijn de energielasten openbare verlichting gestegen van €0,5 mln. in 2022 naar €1,7 mln. in 2023. |

870 |

V |

|

|

Glanerbrook: De ontvangen compensatie voor gestegen energiekosten, eerder gedekt uit de algemene middelen, vloeit nu terug naar de algemene middelen. |

600 |

V |

|

|

Pand Groenstraat/ Herenhof 3: hogere exploitatielasten door gestegen energiekosten |

-281 |

N |

|

Openeinde regelingen sociaal domein |

Jeugd: Voordeel uit afrekening voorgaande jaren centrumregeling gemeenten Maastricht. Voor het overige blijft Jeugd blijft op totaalniveau binnen de vastgestelde begroting. Op taakveldniveau zijn er afwijkingen tussen realisatie en begroting doordat de indeling (IV 3 codes) gewijzigd is en niet meer gecorrigeerd kon worden. |

291 |

V |

|

|

Wmo. - Voordeel inzake Beschermd Wonen door ons aandeel in de middelen op basis van de woonplaats van cliënten en lagere lasten dan aangenomen (1.690 V) - Voordeel inzake dagbesteding door een lager verzilveringspercentage dan in de begroting werd aangenomen (350 V) - Nadeel inzake maatwerkvoorzieningen: doordat cliënten steeds langer thuis wonen is er sprake van een toename van het aantal woningaanpassingen en te verstrekken hulpmiddelen (948 N) - Nadeel bij hulp bij het huishouden door een toename van het aantal cliënten evenals een hoger verzilveringspercentage dan in de begroting werd aangenomen (1.503 N) - Overige posten (163 V) |

-248 |

N |

|

|

Vidar - Voordeel inzake inkomensregelingen. Door een vertraagde doorwerking van de krimpende economie was het aantal huishoudens met een bijstandsuitkering lager dan verwacht (1.392 V) - Voordeel inzake arbeidsparticipatie (581 V). De beschikbare incidentele middelen voor ‘Breed offensief’ zijn niet volledig ingezet. - Nadeel inzake Wsw en beschut werk. Toename van het aantal mensen dat werkzaam is op een beschutte werkplek, waardoor het bedrag aan verleende loonkostensubsidies hoger uitvalt en de begeleidingskosten toenemen. Daarnaast nadelig exploitatieresultaat bij het werkbedrijf (735 N) - Overige posten (156 N) |

1.082 |

V |

|

Onderuitputting |

Bestuurlijk-ambtelijke huisvesting: onderuitputting door latere uitvoering dan eerder aangenomen. |

331 |

V |

|

|

ICT: juiste toerekening van kosten aan contract- of onderhoudsperiode. Het niet volledig kunnen uitvoeren van de ICT-agenda 2023, met name door een vervroegde migratie op het gebied van security waardoor andere projecten zijn doorgeschoven. Daarnaast is een aantal projecten (o.a.. inrichting van de Havenomgeving, de aanschaf van headsets voor Teamscaling, licentiekosten IAM en de inrichting van Openzaak) tegen lagere kosten uitgevoerd dan in de begroting geraamd. |

1.102 |

V |

|

|

IBOR Civieltechnische kunstwerken. Het uitvoeringsprogramma voor de civiel technische kunstwerken is niet afgerond waardoor er minder werk dan gepland is uitgevoerd in 2023. Onder het beheer van de civiele kunstwerken vallen de kunstwerksoorten muurtjes, trappen, bruggen, duikers, viaducten, keerwanden, hekken, tunnels, geluidschermen, hellingbanen, stuwen, vlonders, en leuningen. |

286 |

V |

|

Ontwikkelingen eind 2023 |

Bouwleges: vooruitlopend op de onzekerheid rondom de invoering van de Omgevingswet zijn enkele grote projecten in het 4e kwartaal in aanvraag gegaan en vergund op basis van de oude regeling WABO. |

665 |

V |

|

|

BsGW; O.b.v. de 3e kwartaalrapportage 2023 werd een verlies verwacht van € 2,1 miljoen. Het jaarrekeningresultaat 2023 van de BsGW is een verlies van € 5,3 miljoen. Het verlies is groter geworden doordat de verwerkingswijze van de kosten van het Ondernemings- en Ontwikkelplan (OOP) is gewijzigd. De volledige kosten moeten in 2023 worden genomen in plaats van het te activeren op de balans. Ons aandeel bedraagt € 440.000, terwijl rekening was gehouden met een negatief resultaat van € 50.000. Het bedrag aan compensabele btw was € 26.000 hoger dan verwacht. |

-365 |

N |

|

|

Schatkistbankieren: hogere rentevergoeding op uitstaande tegoeden door hogere rentepercentages dan in de begroting aangenomen. |

330 |

V |

|

Overige posten (< € 0,25 mln) |

Het voordelig resultaat op de afwijkingen lager dan € 0,25 mln bedraagt in totaal € 1,4 mln. voordelig. Deze afwijkingen hebben voornamelijk een relatie met de onderwerpen 'Ontwikkelingen eind 2023' en onderuitputting; Voor een toelichting op de onderliggende posten verwijzen wij naar paragraaf 3.7 'Bijlage taakvelden'. |

1.413 |

N |

|

|

Totaal verschil jaarrekening (realisatie) – actuele begroting |

12.830 |

V |

Toelichting tabel

In bovenstaande tabel is het verschil tussen de actuele begroting en de realisatie uit de jaarrekening op hoofdlijnen gespecificeerd. Hierbij hebben we de belangrijkste afwijkingen (>= € 0,25 mln.) geduid. Voor een gedetailleerde inhoudelijke toelichting per programma verwijzen wij u naar paragraaf 3.7., waarin per programma de financiële resultaten naar oorzaken zijn geanalyseerd. Samenvattend kunnen we concluderen dat het verschil van € 12,8 mln. (circa 2,7% van het begrotingstotaal) voornamelijk wordt veroorzaakt door rijksbeleid en per jaareinde nog niet ingezette middelen waarvan de verplichtingen en/ of effecten in 2024 doorlopen. Voor zover van toepassing stellen wij via de besluitvorming over de resultaatbestemming voor de betreffende middelen over te hevelen naar 2024 voor de (noodzakelijke) continuering van de activiteiten.

Ontwikkeling van het resultaat t.o.v. de actuele begroting

In de 3e rapportage 2023 hebben wij het begrotingsbeeld 2023 voor het laatst bijgesteld. Budgetoverheveling en begrotingsrechtmatigheid waren hierbij relevante aandachtspunten. Budgetoverheveling, met name om de niet (volledige) ingezette budgetten over te hevelen naar 2024, zodat de niet (volledig) uitgevoerde activiteiten in 2024 alsnog uitgevoerd en afgerond kunnen worden. Daarnaast beoogden wij door een zo actueel mogelijk begrotingsbeeld de begrotingsrechtmatigheid in de jaarrekening 2023 te borgen. Én hiermee te voorkomen dat het jaarrekeningresultaat fors afwijkt van het begrotingsbeeld uit deze laatste rapportage van 2023.

In de 3de rapportage 2023 hebben wij aangegeven dat afwijkingen van het actueel begrotingsbeeld niet zijn te voorkomen. Het gaat dan met name om nieuwe autonome ontwikkelingen in de laatste twee maanden van het jaar. Of ontwikkelingen die we in beeld hadden, maar nog niet financieel konden duiden. In de 3de rapportage 2023 hebben we hierover bij de vooruitblik op de jaarstukken 2023 expliciet de volgende onderwerpen gemeld:

- Effecten loon- en prijsontwikkeling,

- Gemeentefonds/ decembercirculaire 2023,

- Openeinde regelingen sociaal domein

- Afrekening waarde- en volumeontwikkeling (niet) woningen / belastingen,

- Bevindingen accountantscontrole.

Het verschil tussen de actuele begroting en de realisatie op basis van de jaarrekening 2023 bedraagt € 12,8 mln. gerelateerd aan het begrotingstotaal betekent dit een afwijking van 2,7%. De analyse van dit verschil op hoofdlijnen, zoals uitgewerkt in bovenstaande tabel ‘Toelichting verschil jaarrekening- begroting op hoofdlijnen’ hebben we gerubriceerd naar bovenstaande onderwerpen, aangevuld met:

- Ontwikkelingen eind 2023

- Onderuitputting

- Overige posten (< € 0,25 mln.)

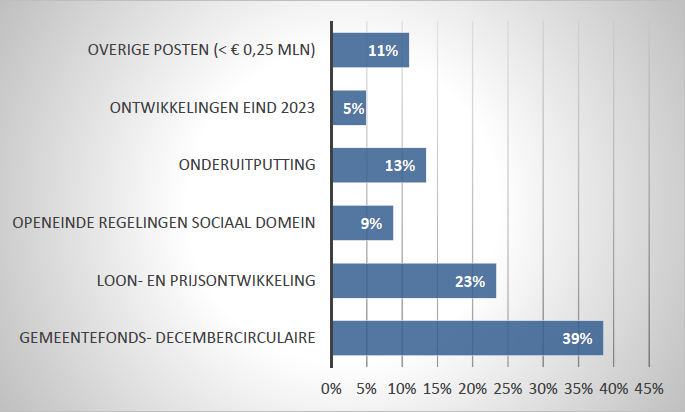

In onderstaande staafdiagram is het relatieve aandeel van de verschillende rubrieken in het verschil van € 12,8 mln. weergegeven. Deze grafiek is gebaseerd op de cijfer uit de tabel ‘Toelichting verschil jaarrekening- begroting op hoofdlijnen’.

NB. In deze grafiek is het nadeel op programma 6 voor uitvoering van de energietoeslag ad € 4,7 mln. geëlimineerd met de middelen die hiervoor binnen programma 0 via de decembercirculaire 2023 beschikbaar zijn gesteld.

Met uitzondering van de onderuitputting (13%) betreft het afwijkingen die zoals eerder aangegeven pas eind 2023/ begin 2024 bekend waren. Dit met de kanttekening dat de ‘overige posten’, zowel een relatie kunnen hebben met onderuitputting als met ontwikkelingen in de laatste maanden van het jaar 2023. Zonder rekening te houden met deze overige posten heeft 76%7 van het totale verschil tussen de bijgestelde begroting 2023 en de jaarrekening 2023 betrekking op onderwerpen die bij de 3de rapportage 2023 nog niet bekend waren of nog niet financieel gekwantificeerd konden worden.

Daarnaast merken wij op dat onder diverse posten, deels het gevolg van Rijksbeleid, verplichtingen liggen om bedragen door te schuiven naar 2024. Het betreft op onderdelen nog niet volledig ingezette middelen, waarbij door overheveling naar 2024 inzet alsnog kan plaatsvinden voor het doel waarvoor de middelen zijn verstrekt. Wij doen hiervoor voorstellen in de besluitvorming over de resultaatbestemming. Wij merken op dat genoemde oorzaken een incidenteel karakter hebben.